Кредитные карточки- кому они удобны?

|

Обратная сторона карточки |

Пластиковые карточки в нашей стране последние шесть-семь лет развивались примерно так же, как чуть ранее – рынок сотовых телефонов. Поначалу и карточки, и мобильные телефоны были исключительно атрибутом модного имиджа своего обладателя. Постепенно рынок переходил в фазу насыщения, и теперь количество, как тех, так и других выросло в разы.

По статистике Нацбанка количество карточек в обращении в Беларуси увеличилось с 43 тыс. штук на начало 2000 г. почти до 4,8 млн. штук на 1 января 2008 г., то есть в 112 раз (!). Нас, стимулируя приобретать карточки, постоянно уверяют, что это гораздо более удобное средство расчетов, нежели наличные деньги.

Давайте попробуем разобраться, так ли это?

| Деньги в кассу, «пластик» – в массы! |

Вначале немного о цифрах и фактах.

Государство совершенно очевидно показало свое намерение развивать «карточный бизнес».

Согласно «Концепции развития в Республике Беларусь системы безналичных расчетов…», - одной из целей, предпринимаемых государством, и в частности, Нацбанком, «является увеличение доли безналичных расчетов при совершении розничных платежей и, как следствие, сокращение наличного денежного оборота.»

Иными словами, расчеты пластиковыми карточками по сравнению с расчетами наличными для государства явно предпочтительнее. Они полностью прозрачны, с владельца карточки проще взыскать штраф, не надо выпускать в таком объеме бумажные деньги и т.д.

Основной принцип государственной программы – это развитие внутренней системы расчетов карточками БелКарт. По сути карточки БелКарт являются обычными универсальными банковскими карточками, но имеют хождение только на территории Беларуси. Эмиссия карточек БелКарт в последние годы возросла благодаря массовому внедрению зарплатно - карточных проектов в бюджетных организациях.

Cейчас участниками этой системы являются восемь банков: Белпромстройбанк, Белинвестбанк, Белгазпромбанк, Приорбанк, Беларусбанк, Белагропромбанк, Технобанк и Нацбанк (последний выпускает карточки только для своих работников). В совокупности они охватывают большую часть денежных средств населения, как по вкладам, так и по выданным кредитам.

Теперь посмотрим на прирост карточек различных систем: по сравнению с 2007 годом получается следующая картина. На 1 января 2007 года карточки эмитировали 17 белорусских банков. В обращении было около 3,8 млн. банковских карточек.

На начало 2008 года количество банков-эмитентов увеличилось до 19 (это Белпромстройбанк, Белинвестбанк, Белгазпромбанк, Приорбанк, Беларусбанк, Белагропромбанк, Белвнешэкономбанк, Банк ВТБ (Беларусь), Технобанк, Межторгбанк, Трастбанк, Минский транзитный банк, Паритетбанк, БелСвиссБанк, Банк Москва–Минск, Белорусский народный банк, Астананэксимбанк, Белросбанк и Национальный банк Республики Беларусь).

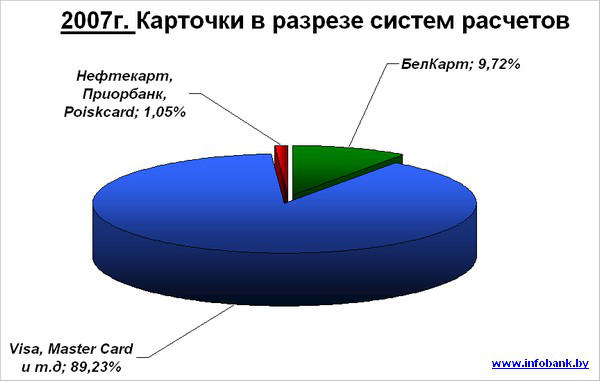

Количество карточек в обращении на 1 января 2008 года составило уже порядка 4,8 млн. (прирост за год 24%), но как видно из диаграммы, существенного увеличения доли карточек системы БелКарт не произошло.

Статистика – упрямая вещь, она свидетельствует о двух вещах. С одной стороны, эмиссия карточек действительно растет очень быстрыми темпами, и сейчас практически каждый белорус работоспособного возраста имеет одну, а бывает, и несколько карточек.

С другой стороны, карточки международных систем (в основном, у нас выпускаются "MASTERCARD" и "VISA") не только не уступили своих позиций БелКарт, но даже увеличили свое присутствие.

Скорее всего, происходит это вот по какой причине. Наши граждане не очень активно пользуются карточками для оплаты товаров и услуг на внутреннем рынке. Те же, кто хочет пользоваться карточкой за границей, будут приобретать "MASTERCARD" или "VISA". К тому же если взять узнаваемость брэнда, то БелКарт ой как далеко до именитых соперников (оно и понятно - никаких массовых рекламных компаний у БелКарт нет).

Чтобы карточкой было удобно пользоваться, прежде всего, нужны платежные терминалы в торговых точках. Но их количество не растет так быстро, как эмитируются сами карточки. Банкиры сетуют, что торговые точки неохотно отзываются на инициативу установки платежных терминалов. Торговля сетует на дороговизну банковских тарифов по обслуживанию.

Чтобы сдвинуть этот процесс с мертвой точки, в марте прошлого года было принято совместное Постановление Совета Министров и Нацбанка.

Предприятия сервиса и торговли законодательно обязали устанавливать терминалы. Положительные сдвиги в этом направлении не заставили себя ждать.

На начало 2008 года платежными терминалами уже оснастили 6 654 организаций торговли и сервиса, за 2007 год прирост составил 36% ( 1775 единиц). Общее количество терминалов на начало 2008 года составило 9 205 едениц.

Но все равно это удручающе мало. По данным Минторга, по всей стране магазинов и торговых объектов в торговых центрах насчитывается

почти 52 тысячи. Это не считая точек общепита, автозаправок, аптек, касс продажи билетов и других мест, где мы с вами расстаемся со своими наличными.

Теперь даже если мы сравним только количество магазинов и торговых объектов- 52 000 с количеством организаций в которых установлены терминалы - 6 654, то получим что электронные деньги принимают только

12,8% (!).

Поэтому карточка в ваших руках может служить адекватной заменой денег разве что только в супермаркетах… Теоретически…При оговорке – что терминал будет исправен.

Или вот еще жизненная ситуация. Вам нужно снять деньги, но у банкомата очередь. Особенно остро это чувствуется в дни массовой оплаты коммунальных услуг. Каждый раз, когда я становлюсь в очередь к банкомату, я думаю – «еще одна очередь» :-( .

Этот список можно продолжать и продолжать. Наличность в кармане можно пересчитать в любой момент. Для того, чтобы определить сколько денег у вас на карточке, нужно идти к ближайшему банкомату…где опять-таки никто вас без очереди не пропустит «просто посмотреть баланс».

Хотя с другой стороны, очередь – еще цветочки. Хуже когда банкомат просто неисправен. То есть вроде бы виртуальные деньги на карточке есть, но превратить их в реальные не удается.

Так что об удобстве карточек у нас в стране говорить преждевременно.

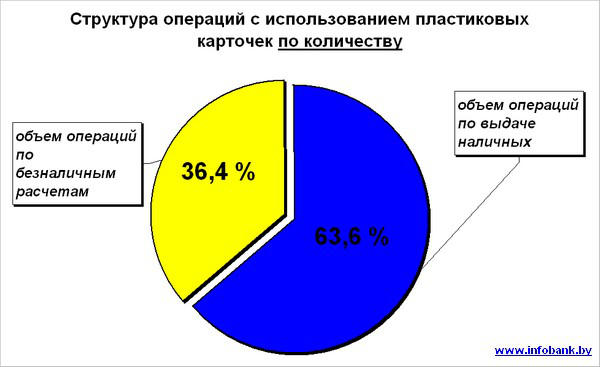

Наверное, поэтому большинство обладателей пластиковых карточек предпочитают сразу обналичивать поступившую на них зарплату. Ну, не верит пока народ в электронные деньги. Обратимся опять к статистике Нацбанка.

Как видно, сумма безналичных платежей по пластиковых карточкам крайне мала по сравнению с суммой выданных наличных. По количеству проведенных безнальных платежей ситуация более радостная.

И по сравнению с 2006 годом произошел рост на 10%. Говоря попросту, платить по карточкам стали чаще, но сами платежи стали мельче.

Банки в настоящее время, действительно активно взялись за развитие сети банкоматов, on-line-сервисов, internet-банкинга и за их популяризацию. Постоянно увеличивается перечень услуг, которые можно оплатить при помощи карточки. Теперь даже домохозяйка в состоянии справиться с инфокиоском или банкоматом, оплатив мобильный телефон, коммунальные платежи и т.п. А более-менее продвинутые пользователи могут наслаждаться Интернет-банкингом не выходя из дома.

По поводу несомненной выгоды от кредитки приходит на ум только один пример – когда карточкой оплачиваются товары, приобретенные в кредит (ибо экономия составляет процент за снятие) и возможность оперативного получения кредита путем овердрафта.

А вот доводов «против» вспомнилось сразу два.

- Во-первых, при снятии денег с карточки в банкоматах, «недружественных» вашему банку-эмитенту, возникает комиссия от 2 до 4% (то есть как бы было электронных 100 рублей, а на руки получаешь 98 или 96 и где тут удобство или выгода?).

- Во-вторых, при оплате карточкой человек в среднем тратит вдвое больше, нежели когда платит наличными (по результатам исследований Visa International). Ему не так жалко расставаться с «пластиковыми деньгами».

Мы видим, что определенные сдвиги в сторону удобства пользования карточкой предпринимаются. Но до западного уровня, где владельцу карточки сдадут напрокат машину и продадут в супермаркете товары со скидкой, нам далеко.

Надежность карточки – в ее индивидуализации. Она, конечно, значительно выше, чем у денег. При утере или краже кредитки вы не потеряете безвозвратно свои сбережения. Вам нужно лишь позвонить в банк, и карточку поставят в так называемый «стоп-лист». Ура-ура! Злоумышленник не сможет воспользоваться вашими деньгами. Но задумывались ли вы, как скоро ВЫ САМИ сможете ими воспользоваться?

Например, приходите вы снимать свою зарплату, а банкомат «глотает» вашу карточку. Вы обратились в банк, но это не значит, что сотрудники банка как легендарный Тимур и его команда сразу же поедут и вызволят вашу карточку из чрева злодея. Нужно дождаться, когда произойдет очередная выемка содержимого, соблюсти необходимые процедуры. Все это – время. А если аппарат по ошибке выдал вам не ту сумму (техника все же редко, но может ошибаться), или вы задумались и не забрали деньги? Тогда при выемке сравнят суммы, проходящие по транзакциям и остатки наличных в банкомате. И только если обнаружат разницу, тогда вернут ваши деньги.

Скажите а знакомо ли вам чувство беспомощности и разочарования которое постигает вас в тот момент когда, надеясь получить

СВОИ деньги, у вас ничего не получается – банкомат сломался, закончились деньги и т.п ? Если не знакомо – то вы счастливый человек с консервативными привычками и по настоящему

вашими бумажными деньгами в кармане.

Так как пластиковая карточка вещь строго именная, то ее получение тоже связано с рядом процедур. Оформляется заявление, карточка выпускается. А это все – время. Карточка и в этом смысле проигрывает наличным деньгам.

В дополнение ко всему сказанному, вспомните, нужно ли вам обращаться в банк для обмена старых купюр на новые, если вы пользовались ими пару лет? Абсурд. Карточку же через год-два ожидает перевыпуск. А ее владельца – связанные с этим дополнительные траты и не столько денежные как временные.

Пластиковые карточки назойливо представляются потребителю как абсолютный, только еще более удобный, аналог наличным деньгам. Безусловно, она обладает по сравнению с наличными рядом преимуществ.

Тем не менее, как-то забывается, что

карточка сама по себе – это НЕ ДЕНЬГИ, это обязательство банка выдать вам деньги по вашему требованию или расплатиться по вашему поручению с третьими лицами.

«…это обещания, которые банк дает каждому клиенту лично. Расчеты этими обещаниями между клиентами (безналичные расчеты) – это изменение величины обещаний банка в пользу одного клиента и за счет другого.»

Репин Е.Н., Репина Н.А. ДЕНЬГИ. Фиаско экономических объяснений.

В конечном счете, каждый человек для себя решает сам, есть люди, для которых достоинства карточек более важны чем их недостатки, есть и другие. Я пока верю только в настоящие - бумажные деньги.

www.infobank.by

Обсудить статью можно здесь