Валютные ожидания 11.03.11

11 марта 2011 г.

Все знают, что надо покупать когда дешево, а продавать когда дорого. Но народ бежит к обменнику каждый раз, когда курс доллара или евро простреливает вверх. Как бы ни уговаривали людей делать правильно, делаем мы наоборот.

Покупаем, как всегда, на пике, а сдаем – когда валюта идет вниз. Однако, очень трудно достучаться до здравого ума, когда на первый план выступают эмоции.

Объем покупки валюты населением последние месяцы бьет все рекорды. Испугавшись неутешительных новостей по поводу валютных запретов и не особо разбираясь, что это касается юридических лиц, обычные люди занимают очередь к обменнику.

Не мудря лукаво, попробуем буквально на пальцах разобраться – есть ли экономический резон покупать валюту, и какой должен быть курс, чтобы держать средства в белорусских рублях стало невыгодным делом.

| Товарищи, не толпимся, разбираем доллары |

Итак, рассмотрим период - последние три месяца, когда ажиотаж был максимальный. Наш

рейтинг вкладов свидетельствует, что вполне можно найти доходность порядка 17% годовых на 3 месяца. Если гражданин Сидоров имеет средства (5 млн) на краткосрочном вкладе в белорусских рублях, то без учета капитализации - его прибыль составит 212 500 рублей (проценты за три месяца хранения).

Но вот Сидоров, посмотрев на то, как «доллар прет вверх, а вдруг еще и девальвация» и принимает скоропалительное решение. Идет в банк и снимает все свои деньги со вклада, а потом покупает на всю сумму доллары. Понятно, что он не ждет минимального курса, а покупает на пике стоимости валюты.

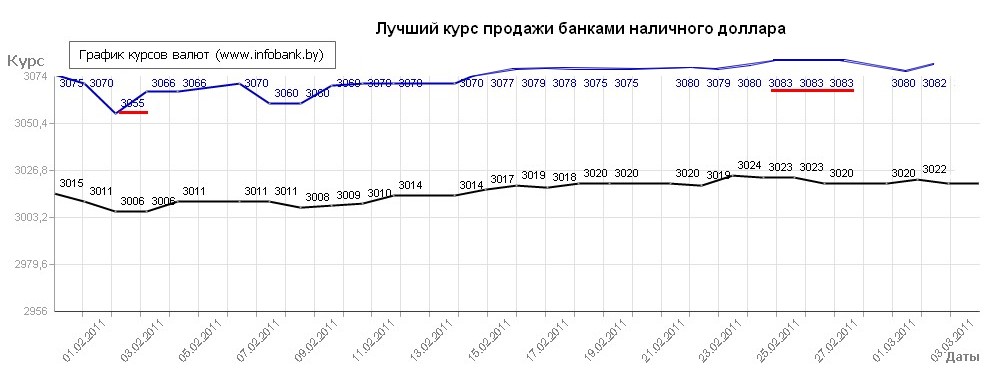

При максимальном курсе доллара (3083), он покупает на свои 5 млн $1621,8. После этого может хранить деньги «под подушкой». Имейте ввиду, что если Сидоров передумает и сдаст доллары по максимальному курсу покупки (3076), то получит за них не 5 млн а всего 4 988 650 рублей.

Итог –

минус 11 350 рублей. И это без учета процентов, которые Сидоров получил бы, оставив свои деньги на депозите.

Если же Сидоров решил поступить "правильно" - купил доллары, когда курс продажи был минимальным (3055), и поместил их в банк, но уже не в рублевый, а в валютный депозит? Тогда он за свои 5 млн выручил бы $1636,7. Однако, все равно это

не дало бы ему такой доходности, как по рублевому вкладу.

Считаем: $1636,7 плюс проценты за 3 месяца по ставке 8% годовых без капитализации – это $1669,4.

Сопоставляя сумму процентов в эквиваленте белорусских рублей (берем максимальный курс покупки наличных долларов – 3076), все равно получаем сумму прибыли за три месяца - чуть больше 135 тысяч. Это практически в два раза меньше, чем доходность по рублевому вкладу. А все -

из-за разницы курсов покупки и продажи наличной валюты.

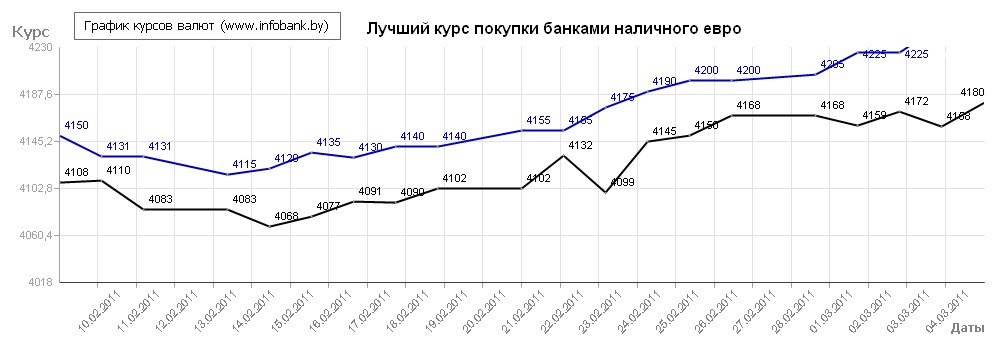

В евро ситуация выглядит интереснее. Если бы Сидоров действительно купил евро на минимуме (3995), то имел бы в кармане 1251, 5 евро. А на валютном вкладе через три месяца уже - 1276,5 евро с процентами. По курсу 4250 доход был бы больший, чем по вкладу в рублях – примерно на 213 тысяч.

Однако, Сидоров-то делает обычно как? Покупает на максимуме. Покупая евро за 4250 (это 1176,5 евро) и продавая их потом по 4250 получаешь как в известном анекдоте про яйца – только навар в кипятке.

С цифрами разобрались. С доходностью тоже. А теперь главный вопрос.

Не утруждая ум сложным расчетами, можно приблизительно прикинуть тот курс, который съест весь доход Сидорова и выше которого хранить деньги в «белках» ему станет невыгодно.

Расчет по долларам показывает, что 5 млн с процентами за три месяца (5 212 500 рублей) превратились бы в те же $1621,8 при курсе 3 214 рублей за доллар. То есть до 3214 рублей за доллар доход по вкладу компенсировал бы курсовые разницы и можно было не волноваться. Аналогично по евро - 1176,5 евро становится равным этой сумме только при курсе 4430.

Вывод очевиден. Хотя психологически тяжело удержаться и не последовать за соседкой, которая понесла деньги в кассу банка, математика ставит все на свои места.

Валютообменные операции, если совершать их каждый раз по велению сердца, приносят доход только банку, потому что имеется разница между курсами покупки и продажи наличной валюты. Сегодня, когда спрос на валюту со стороны населения довольно велик, банки предлагают курс продажи исходя из максимально возможных значений. Так что купить валюту дешево, а сдать потом дорого - не получится.

Другой вопрос, что население скупает валюту не просто так. Все хорошо помнят и потерю накопленных денег бабушками в недалекие времена, и последнюю девальвацию, поэтому любые изменения и запреты в валютном законодательстве, даже касающиеся юрлиц, живо проецируются народом на себя. Все это дополняется слухами и девальвационными ожиданиями. И мы имеем то, что имеем.

www.infobank.by