Гордиев узел плохих долгов 20.07.2011

20 июля 2011 г.

Гордиев узел плохих долгов – стоит ли рубить |

Проблему роста уровня плохих долгов белорусских банков активно начали обсуждать около трех лет назад, в разрезе мирового кризиса 2008-2009гг. Однако, тогда предрекаемого злыми языками коллапса не случилось, зато именно на кризисный период приходится очевидная трансформация риск-менеджмента в белорусских банках.

Сначала банки активно использовали реструктуризацию долгов, позже – их рефинансирование. В результате удалось избежать необратимого всплеска проблемных активов. А кредитный клиентский портфель стал все более пристально рассматриваться рисковиками на предмет его диверсификации и отраслевой принадлежности.

Впрочем, в отличие от кризиса 2008-2009гг, на сегодняшний день процесс реструктуризации корпоративных клиентов, по словам источника в управлении рисками одного из белорусских банков, не принял характер массового:

- У нас вообще реструктуризацию клиенты не просят с 2009-го года. В то время серьезно пострадала, например, отрасль перевозчиков. Кредитование девелоперской деятельности было сопряжено с большим риском. Поэтому банки сделали соответствующие выводы и учитывали впоследствии данные риски при выдаче кредитов.

Еще одна сторона медали, которая «открылась» в период кризисных явлений, - банкам понадобились новые услуги, связанные с возвратом долгов. Например, пытаясь самостоятельно изымать имущество должника и реализовывать его, не имея для этого квалифицированного технического персонала, белорусские банки столкнулись с проблемой разукомплектации залогового имущества.

Рассказывает

Михаил Андреев, директор специализированной компании «Белреализация», занимающейся продажей банковских залогов и изъятого из лизинга имущества:

- В качестве залога банк мог иметь дело с трактором, бульдозером, грузовым автомобилем. Техника не всегда была на ходу, могла быть разукомплектована, ее нужно было куда-то доставить. Обычно реализацией имущества занималась служба безопасности, но что они могли сделать с этой техникой? Тем более, когда должник был уверен, что ему придется возвращать имущество банку, начинала происходить «предвозвратная подготовка». От имущества фактически могло ничего не остаться. Например, автомобиль оставался стоять на кирпичах, правда при этом на нем отчетливо читался вин-код. Ситуаций, когда происходила разукомплектация залогового имущества, была масса.

Белорусские банки стали отдавать решение данных вопросов специализированным компаниями на аутсорсинг. Это позволило увеличить эффективность изъятия залогов и, соответственно, снизить их убытки.

- Фактически 95% имущества, за продажу которого мы брались, мы продали, -

Михаил Андреев, - причем продали по рыночной стоимости. В этом случае все оставались довольны. Банк – потому что он получал назад свои деньги, должник - так как он избавлялся от проблемы, его переставали третировать службы безопасности.

Другой момент, что сегодня с точки зрения кредитного риска банки уже очевидно рассматривают клиентов не столько по отраслевому принципу, сколько в зависимости от импортной составляющей в цепочке бизнеса. И тут «есть свои вопросы».

- Импортеры разделились на два лагеря, - поясняет

источник в банке, – масса мелких предприятий просто не смогла вынести бремя покупки валюты и свернула бизнес. Более крупные импортеры, наоборот, увеличили свою долю на рынке. Естественно, нужно учитывать что при этом произошло и общее снижение емкости рынка. В некоторых областях экономики, например, в индивидуальном строительстве, наблюдается ощутимое падение объемов.

В общем случае банки оценивают платежеспособность бизнеса по ряду факторов: эластичности спроса на импортируемый товар, работу «в связке» с экспортными предприятиями. Но в любом случае, речь не идет о повальном кризисе неплатежей, который наблюдался, к слову, на Украине около двух лет назад.

Еще после «того» кризиса белорусские банки нащупали оптимальные пути оценки кредитных рисков и старались избегать необоснованной выдачи валютных кредитов в дальнейшем. В тех же случаях, когда клиенту все-таки выдавался валютный кредит, использовались особые компенсаторы.

– К примеру, при отсутствии валютной выручки, клиент мог рассчитывать лишь на небольшую сумма кредита, не более 20-30% квартальной выручки, - отмечает

источник. - Как показал опыт последней девальвации, это решение оказалось правильным. Если бы у клиента была 500-тысячная задолженность при выручке в эквиваленте1 млн, после майской девальвации такой долг он бы просто «не потянул».

- Банки уже взялись один раз за горячий чайник и теперь понимают, что это такое, - подтверждает

Михаил Андреев (Белреализация). - Через дополнительные соглашения и пересмотр графиков погашения кредитов с заемщиками, другие законные способы, банки пытались идти навстречу клиенту, чтобы оттянуть расчет по долгу, дать возможность клиенту пережить проблемы, связанные с покупкой валюты.

На каверзный вопрос о росте проблемных активов источник в банковских кругах отвечает сдержанно:

- Очевидного ухудшения в части проблемных активов не наступило, есть тенденция к их росту, но пока спасает подушка безопасности, накопленная банками и самими клиентами.

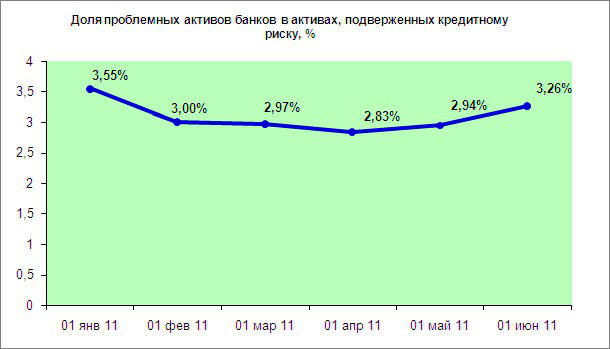

Тем не менее, официальная статистика свидетельствует об определенном росте доли проблемных активов банков в активах, подверженных кредитному риску.

Отметим, что при этом только за май размер самих активов вырос почти на 19%.

А вот ухудшение в продажах кредитов юрлицам, по словам банкира, уже ощущается.

– За полгода на фоне повышения ставок с 16% до 26-28% объем вновь выдаваемых кредитов существенно упал. Фактически ставки приблизились к потолочным значениям, психологическому максимуму. К более высоким ставкам, думаю, бизнес просто не готов. Но судя по повышению ставки рефинансирования, и это - не предел, ставка 30% будет преодолена.

Пока белорусские банки нивелируют риски ростом портфеля малого бизнеса, который способствует их диверсификации.

- Мелкие кредиты сложнее контролировать, зато они компенсируются более высокой маржой, а вопрос контроля с успехом решается при помощи определенных технологий, - поясняет

источник. Тем не менее, с наступлением осени есть вероятность перерастания количественных показателей в качественные.

- Общаясь со службами безопасности банков, я вижу, - говорит

Михаил Андреев, - что неплательщиков достаточно много. Некоторые предприятия не могут купить валюту, чтобы, например, расплатиться по валютному кредиту. Их выручка не выросла на 50%. Банки это понимают, стараются войти в положение клиента, но клубок проблем нарастает.

По мнению эксперта, проблемы, которые будут накапливаться все лето, приведут к всплеску в сентябре – октябре, когда из отпуска вернутся ключевые топ-менеджеры банков, и им на стол положат данные по накопившейся за лето проблемной задолженности.

В качестве постскриптума. Комментарий Генерального директора "Центра развития коллекторства" (Россия) Дмитрия Жданухина

- Очень часто долги представляют собой инструмент рейдерства, которое с коллекторством, кстати, имеют точки соприкосновения – это комплексность, системность мероприятий. Но при этом корпоративное коллекторство сложилось как внесудебное цивилизованное и в рамках закона, а рейдерство - изначально - на грани закона или за гранью.

К сожалению, в России преступления, связанные в захватом компаний, перешли в ранг явного криминала - подделываются реестры акционеров и налоговые бумаги. Разновидность захвата через долги развита слабо. А вот в Беларуси, полагаю, может развиться как раз такое направление.

Долгов много, через них могут захватываться предприятия. Коллекторство, тем не менее, этому может противостоять. Коллекторы получают свои деньги не при поглощении предприятия, а когда оно расплатится. Они привыкли работать без бюджета. Таким образом, коллекторы могут помочь и должникам, и банкам. Они нацелен на решение долговой проблемы.

www.infobank.by