Как определить ППС кредита

7 декабря 2011 г.

Как при помощи двух действий на калькуляторе определить ППС кредита |

Вопрос

определения полной процентной ставки по кредиту (далее ППС) останется, вероятно, актуальным надолго, так как большинство банков предпочитают эту

ставку не декларировать, а наоборот, всячески маскировать.

Что интересно – прикинуть, хотя бы приблизительно, сколько составляет полная процентная ставка по кредиту – совсем не сложно. Достаточно

иметь под рукой калькулятор. Стоимость кредита можно оценить просто, буквально, на коленке.

Но для начала неплохо было бы определиться, в каких случаях стоит считать ППС, а каких - может и не нужно ничего высчитывать. Поскольку бывает, что заявленная ставка по кредиту является полной.

В первую очередь - если ставка по кредиту выше

ставки рефинансирования Национального банка (СР)

хотя бы на 7-10%. На сегодняшний день ставка рефинансирования равна 40% годовых.

Во-вторых – если банк сам это заявляет. Обратите внимание - не просто называет кредит «честным», а проводит

открытую кредитную политику, то есть уточняет, что проценты по кредиту равны

полной процентной ставке и отсутствуют дополнительные ежемесячные платежи. Именно ежемесячные, так как они больше всего влияют на полную процентную ставку и на переплату по кредиту.

Разовые платежи мы пока рассматривать не будем. Они есть практически в любом кредите, и это усложнит расчет, а при длительном сроке кредитования они существенного влияния на ППС не оказывают.

Если все-таки ставка по кредиту ниже ставки рефинансирования, есть различные дополнительные платежи, то считать нужно.

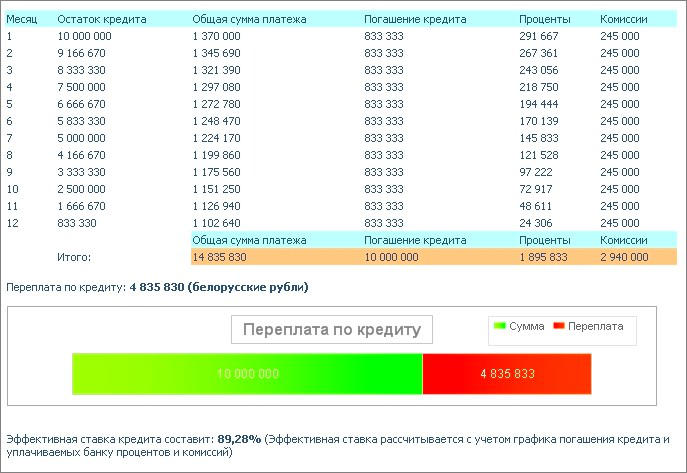

Возьмем для примера кредит с процентной ставкой 35% годовых и ежемесячной комиссией 2,45%. Сразу хочется обратить внимание, если банком предусмотрены ежемесячные платежи, то полная

процентная ставка может увеличиться в разы.

Ежемесячные платы могут взиматься банками под различными предлогами: обслуживание кредитной карты, сопровождение счета, расчетно-кассовое обслуживание и так далее.

Исходя из того, что в году 12 месяцев, умножаем ежемесячную комиссию банка на 12: 2,45*12=29,4% годовых

Это первое действие.

Второе – нужно сложить полученный результат с заявленной процентной ставкой по кредиту: 29,4+35=64,4% годовых.

Мы получаем минимальный уровень ППС по данному кредиту.

Внимание! Это очень приблизительный расчет, но он позволяет оценить стоимость кредита.

Реальная ППС будет еще выше. Например, если 2,45% берется от первоначальной суммы кредита, то реальная полная ставка по кредиту – около 90%.

В качестве второго примера рассмотрим кредит на 5 млн руб, в котором ежемесячный платеж заявлен не процентом, а определенной суммой. В этом случае расчет будет состоять из трех действий.

Например, процентная ставка по кредиту составляет 40% годовых, и дополнительно каждый месяц берется 70 тыс руб за обслуживание кредитной карты. В этом случае полная процентная ставка будет зависеть от суммы взятого кредита. Первым действием мы должны определить, какой процент этот ежемесячный платеж будет составлять от суммы кредита.

Мы делим размер комиссии на сумму кредита и умножаем на 100%.

(70 000/5 000 000)*100%=1,4%

Таким образом, ежемесячный платеж мы вместо суммы выразили в процентах от суммы кредита. Когда ежемесячная комиссия получилась выраженной в процентах, дальнейший расчет аналогичен предыдущему примеру.

Этот процент мы умножаем на 12 месяцев и прибавляем к процентной ставке по кредиту:

1,4*12=16,8%

далее 16,8+40=56,8% годовых.

| Какой размер полной процентной ставки максимален? |

Мы рассмотрели ежемесячные комиссии на уровне 2-3%, а в ряде случаев они могут достигать 4-5,5%. Это - уже 60% годовых только с точки зрения комиссии.

Если Вам предлагают привлекательный кредит под 17% годовых, но при этом комиссия составляет 5,25%, то мы понимаем, что полная процентная ставка будет не ниже

5,25*12+17=80% годовых (!)

Также необходимо учитывать, что такие ежемесячные комиссии, как правило, считают от первоначальной суммы кредита, а не от остатка задолженности, и реальная полная процентная ставка будет

гораздо выше.

И еще один момент - чем

на более длительный срок вы оформляете кредит, тем выше будет реальная полная процентная ставка (ППС).

- Особенно внимательными к ежемесячным платежам нужно быть при получении кредитов на приобретение автомобилей или недвижимости, так как суммы по таким кредитам значительные, сроки длительные, и даже маленькая комиссия может, в конечном счете, вылиться в большую переплату.

- При выборе банка для получения кредита следует помнить, что чем быстрее банк принимает решение и выдает кредит, чем меньше он требует документов и поручителей (или вообще не требует), тем более высокой будет полная процентная ставка (ППС) и более дорогим будет кредит. Исключением из данного правила могут быть овердрафтные кредиты к зарплатным картам, но суммы таких кредитов, как правило, невелики.

Из опыта отметим, что большинство кредитополучателей не всегда вникают в расчеты полной процентной ставки (ППС), переплаты по кредиту, а обращают

внимание лишь на ежемесячный платеж. Если он примерно подходит, кредит оформляют, не задумываясь о том, что в этом платеже больше половины будут составлять проценты и комиссии банку, и менее половины – возврат долга по кредиту.

- Также необходимо обращать внимание на то, каким способом рассчитано погашение кредита: аннуитетным платежом, когда сумма ежемесячного платежа не меняется на протяжении всего срока кредитования, или размер платежа постепенно уменьшается.

В первом случае сумма возврата основного долга в ежемесячном платеже будет минимальной, а основную часть составляют проценты и комиссии. Во втором способе сумма возврата основного долга в платеже фиксированная, и со временем сам платеж становится меньше, так как уменьшаются проценты.

Переплата по кредиту в первом случае (аннуитет) будет однозначно больше, чем во втором. Но с другой стороны, аннуитетный платеж более привлекателен для клиента, так как позволяет

получить большую сумму кредита по своему уровню дохода, а первые платежи будут меньше. В конечном счете, каждый должен решать для себя сам, что для него важнее: купить товар (получить кредит) быстрее и дороже, или дольше и дешевле, то есть больше внимания уделить изучению всех условий кредитования.

К сожалению, стоит отметить, что основной категорией клиентов для «быстрых и дешевых» кредитов с низкой заявленной процентной ставкой, являются

люди с низким и средним уровнем доходов. Как правило, у них нет компьютеров, они не пользуются (или не хотят пользоваться) интернетом… и маловероятно, что прочитают эту статью.

В заключение хотелось бы напомнить старую народную мудрость: «Берешь деньги чужие и ненадолго, а отдаешь свои и навсегда». Помните об этом, заимствуя деньги у банка, и всегда рассчитывайте стоимость кредита.

www.infobank.by