Делать вклады невыгодно из-за инфляции

1 марта 2012 г.

Делать вклады невыгодно из-за инфляции. Разрушаем мифы о финансах |

Принято считать, что в условиях высокого уровня инфляции национальная валюта быстро обесценивается, и даже доход, полученный с банковских вкладов, не перекрывает убытки, понесенные вследствие стремительного роста цен. Дескать, только доллар (ну, или евро) может спасти нас от необратимых последствий инфляционных явлений.

С одной стороны, в этом есть

определенный резон. Все помнят события 2011 года, когда цены на продукты и услуги росли такими темпами, что угнаться за ними не представлялось возможным, и параллельно в стране наблюдался дефицит валюты. Доллар появился в свободной продаже лишь тогда, когда курс вырос почти в три раза по сравнению с началом года.

В таких условиях действительно иностранная валюта являлась более надежным инструментом сохранения сбережений, нежели банковский депозит. То есть в выигрыше остались те, кто перевел свои сбережения в валюту еще до марта 2011г. Однако нужно понимать, что так произошло из-за того, что цена на валюту росла практически в том же темпе, что и цены на товары.

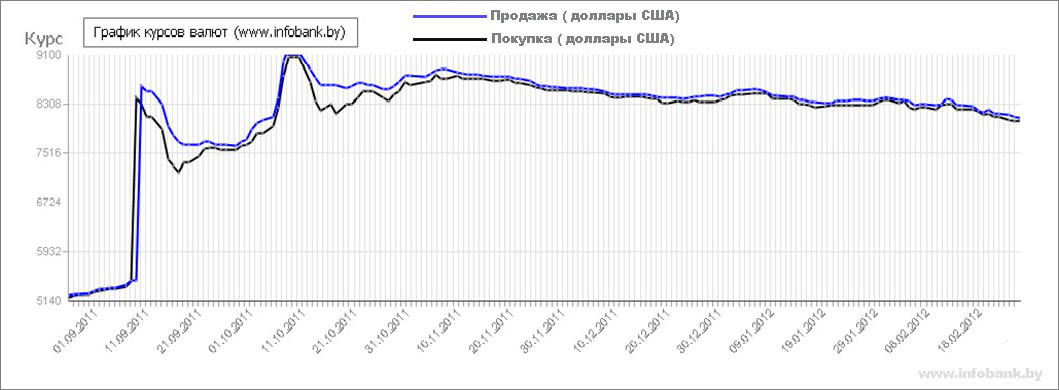

С осени 2011 г. ситуация в стране изменилась. 14 сентября 2011 г. была проведена первая допсессия на БФВБ, в результате торгов доллар резко вырос в цене и появился в свободной продаже в обменниках. На протяжении первого месяца после этого события курс то снижался, то снова взлетал вверх, после чего доллар медленно, но верно пошел вниз. Это отчетливо видно из графика динамики курса доллара за период начиная с 1 сентября 2011 г.:

Итак, национальная валюта начала укрепляться. В то же время рост цен в стране продолжается: за ноябрь 2011 г. инфляция в Беларуси составила 8,1%, за декабрь 2011 г. – 2,3%, а с начала 2012 г. инфляция в Беларуси уже перевалила за 3%. Конечно, это не те цифры, которые мы наблюдали в апреле – ноябре 2011 г., однако такие показатели тоже

нельзя назвать низкими.

Итак, что мы имеем: курс падает, инфляция продолжается. Ставки по рублёвым депозитам по-прежнему остаются высокими, по валютным – не радуют. И в таких условиях делать вклады очень даже выгодно! Причем именно вклады в белорусских рублях.

Почему так? Всё очень просто. Если вы разместите сбережения в рублёвый депозит, то ежемесячно будете получать вполне приличный доход. Пожалуй, при нынешнем уровне инфляции этим доходом вполне будет компенсироваться даже рост цен.

Если же вы купите валюту, то

рискуете потерять трижды:

- При покупке и возможной последующей продаже валюты в случае, если вам понадобятся рубли, из-за ощутимого спреда (спред – разница между ценой покупки и продажи валюты).

- Определенный убыток вам принесет ныне падающий курс доллара

- Некоторую часть денег «съест» инфляция. Ведь та доходность, которую вы получаете по валютным вкладам, не компенсирует нынешний рост цен.

Примечательно, что даже в случае нового мощного витка инфляции переводить рублёвые вклады в валютные имеет смысл только в случае, если курс пойдёт вверх. В противном случае вы только потеряете на спреде, снижении курса и низкой доходности по валютным депозитам. А доход по рублёвым вкладам, пусть и не полностью покроет убытки, полученные в результате роста цен, но всё же станет

некоторой прибавкой к зарплате.

Так что мнение о том, что «вклады невыгодно делать из-за инфляции», однозначно является мифом. Вклады делать выгодно в любом случае! Другое дело, что важно принять верное решение относительно валюты вклада – будет то белорусский рубль, доллар или евро. Для этого нужно объективно оценивать ситуацию в стране и внимательно следить за динамикой валютных курсов.

www.infobank.by