Коллекторы в Беларуси

23 марта 2009 г.

Долг банку платежом красен |

Сводки мировых финансовых новостей последний год больше напоминают военные. Взаимная проникаемость финансовых секторов стран всего мира сейчас такова, что события, произошедшие в одной стране, по принципу сообщающихся сосудов влияют на экономики других стран. С этой точки зрения, звучавшие еще осенью мнения, что финансовая система нашей страны довольно обособлена и по этой причине будет в меньшей степени подвержена рискам влияния кризиса, явно не оправдались. Наша экономика – интегрирована в мировую, а поэтому испытывает такие же сложности, как и у наших соседей.

Реальный сектор ощутил шок внешней торговли, проявившийся в резком снижении белорусского экспорта и оттоке капитала. Вслед за ним и рядовые потребители, которые еще недавно были активными получателями кредитов – авто, потребительских и жилищных – столкнулись с необходимостью жить не по принципу «сегодня и сейчас», а в режиме экономии.

В силу этих причин белорусская банковская система уже испытала на себе влияние кризиса, одна из сторон которого – резкое увеличение проблемной кредитной задолженности в кредитном портфеле белорусских банков.

| прим. www.infobank.by Кредитный портфель состоит из суммы задолженности перед банком физических лиц и юридических лиц, как частных, так и государственных предприятий. |

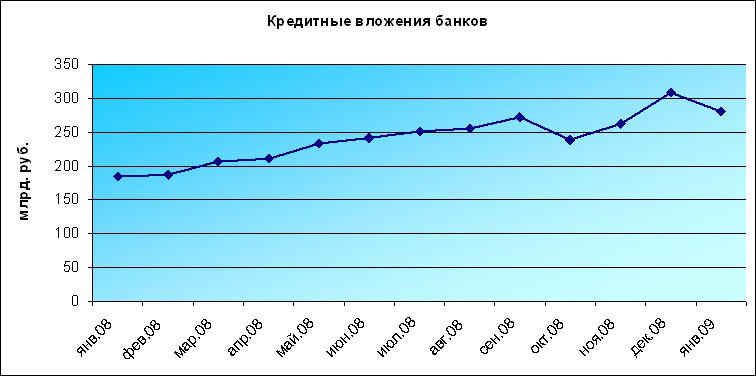

Если за весь 2008 год этот показатель вырос на 87,8 млрд. белорусских рублей, то за январь-февраль 2009 года рост проблемной задолженности составил уже 174,3 млрд. белорусских рублей.

|

Динамика проблемной кредитной задолженности по месяцам

|

|

|

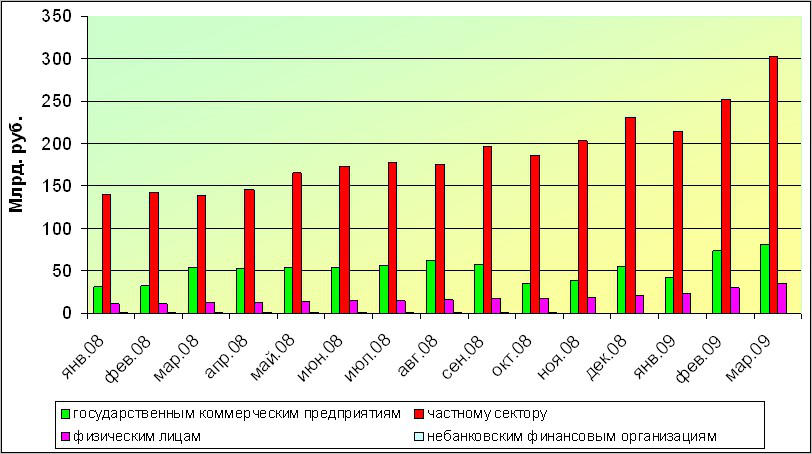

Структура задолженности

|

|

Над решением вопроса проблемной задолженности банков задумываются центральные банки многих стран. Ряд стран, столкнувшихся с масштабными проблемами в банковском секторе прибегли к механизму выкупа активов банков. Другим общепризнанным цивилизованным инструментом, используемым банками международной практике, являются коллекторские услуги. С инициативой усовершенствовать используемые белорусскими банками механизмы работы с проблемной задолженностью выступил и Национальный банк Беларуси. Данная инициатива была адресована Правительству и как раз затрагивает вопрос введения института коллекторства в Беларуси.

|

Начальник главного управления банковского надзора Национального банка Республики Беларусь Сергей Дубков: Несмотря на то, что Национальным банком уже принят ряд мер, направленных на поддержание стабильности банковской системы, отсутствие эффективных инструментов, позволяющих оперативно реструктурировать проблемную задолженность клиентов перед банками, влечет за собой сокращение свободных ресурсов банков, увеличение размера формируемых ими специальных резервов, уменьшение прибыли и капитала банков.

Полагаю, что в условиях обострения проблем финансовой устойчивости как банков, так и других субъектов предпринимательской и иной деятельности вопрос об обеспечении их эффективными методами работы с проблемной задолженностью требует оперативного разрешения.

В этой связи Национальный банк выступил с инициативой формирования межведомственной рабочей группы, результатом деятельности которой должна стать концепция проекта соответствующего законодательного акта.

Думаю, что подготовка концепции проекта законодательного акта позводит впоследствии аргументированно инициировать его включение в план подготовки законопроектов на 2010 год. |

На сегодняшний день, как правило, банки работают с проблемной задолженностью собственными силами. Работа с задолженностью – это целый комплекс мероприятий, на различных стадиях которых подключается служба безопасности, юридические службы банка.

|

Начальник службы клиентской поддержки Банка ВТБ (Беларусь) Валерий Малец: Начальник службы клиентской поддержки Банка ВТБ (Беларусь) Валерий Малец:

95% долгов по кредитам фактически представляют собой техническую просрочку. Иногда достаточно телефонного звонка либо письменного напоминания, чтобы клиент погасил задолженность. А вот оставшиеся 5% просроченных долгов требуют работы с подключением досудебных и судебных механизмов урегулирования. Конечно, такая работа требует от банка определенных ресурсов.

С другой стороны, рост проблемной задолженности влечет за собой увеличение отчислений банков в специальные резервы на покрытие возможных убытков по активам, подверженным кредитному риску, размер которых составляет с момента образования просроченной задолженности 30% общей задолженности по кредиту, а по прошествии 180 дней – увеличиваются вплоть до 100%.

В такой ситуации мало того, что актив банка не работает, но банку необходимо формировать резерв на всю сумму актива.

|

Очевидно, что в случае передачи коллекторским агентствам проблемных долгов с переносом их с баланса банка на баланс агентства у банка будут высвобождаться дополнительные средства. В нынешних непростых условиях такое развитие событий для белорусских банков было бы как никогда кстати.

Остается и ряд вопросов, которые могут быть решены в результате диалога банков и законодателей. Среди них один из немаловажных – о форме собственности и учредителях коллекторских агентств.

Пока юридически в белорусском законодательстве не урегулирован вопрос о статусе коллекторов, могущих выкупать долги у банков (заключать с банком договор уступки требований по кредиту), поэтому коллекторскими услугами такого рода «де юре» не могут заниматься сторонние организации, не имеющие лицензии на осуществление банковской деятельности.

На данный момент, в Беларуси коллекторство может иметь лишь статус юридического консультирования (правовой поддержки кредитору по получению неуплаченной суммы долга). Другой вопрос касается сроков очередности взыскания долгов. Поскольку речь идет о проблемных активах, в большинстве случаев полное и быстрое погашение выкупленной коллекторами задолженности невозможно. Поэтому обычно задолженность реструктурируется – долг погашается частями, продлевается срок его уплаты.

Таким образом, с одной стороны решается важная задача поддержки предприятий реального сектора. Но с другой стороны, для банка так же важно, в какую очередь будет погашаться долг перед ним. Будет ли это выкуп кредитных долгов с дисконтом агентством изначально, либо дальнейшее погашение должником обязательств, причем кому должник будет перечислять средства в первую очередь – коллекторам или банку.

Возможен и другой вариант – если банк «отдает» агентству в работу долги, при этом они остаются на балансе у банка. В данном случае останется ли у банка право взыскивать повышенные штрафные санкции с должника?

По состоянию на 1 марта 2009 г. в целом по системе проблемная задолженность банков вписывается в нормативные показатели, доведенные НБ РБ (менее 2%), но, безусловно, банкам будет целесообразно иметь в арсенале мер такой эффективный инструмент как работу с коллекторами.

www.infobank.by