Факторный анализ рентабельности

Факторный анализ показателей рентабельности деятельности организации и эффекта финансового рычага

Рентабельность — это степень доходности, выгодности, прибыльности бизнеса. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, т.к. их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Рентабельность — это степень доходности, выгодности, прибыльности бизнеса. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, т.к. их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

❑ показатели, базирующиеся на затратном подходе (рентабельность продукции, рентабельность деятельности);

❑ показатели, характеризующие прибыльность продаж (рентабельность продаж);

❑ показатели, в основе которых лежит ресурсный подход (рентабельность совокупных активов, рентабельность основного капитала, рентабельность оборотного капитала, рентабельность собственного капитала).

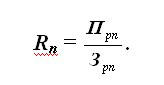

Рентабельность продукции (услуг) (Rп) исчисляется путем отношения прибыли от реализации (Прп) к сумме затрат по реализованной продукции (услуг) (3рп):

Данная величина показывает, какую прибыль имеет организация с каждого рубля, затраченного на производство и реализацию продукции (услуги). Этот показатель может рассчитываться как в целом по организации, так и по отдельным ее сегментам и видам продукции.

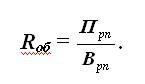

Рентабельность продаж (оборота) (Rоб) рассчитывается делением прибыли от реализации продукции, работ и услуг до выплаты налогов (Прп) на сумму полученной выручки (Врп) и характеризует эффективность производственной и коммерческой деятельности (какую прибыль имеет организация с рубля продаж). Рассчитывается в целом по организации и отдельным видам продукции:

Рентабельность капитала исчисляется отношением прибыли, остающейся в распоряжении организации (чистой прибыли), к средней стоимости всех активов данной организации. Этот коэффициент показывает эффективность использования всего имущества организации.

Рентабельность внеоборотных активов можно определить как отношение прибыли (чистой прибыли) организации к средней стоимости внеоборотных активов.

Рентабельность собственного капитала исчисляется отношением прибыли (чистой прибыли) к средней величине собственного капитала. Этот коэффициент показывает, какое количество прибыли приходится на один рубль собственного капитала.

Таблица 1

Показатели эффективности деятельности организации

|

№ п/п |

Показатели |

|

|

Методика расчета |

Прошлый период |

Отчетный период |

Отклонение, тыс. руб. |

Темпы роста (коэффициент) |

|

сумма, тыс. руб. |

сумма, тыс. руб. |

|

1 |

Прибыль от реализации продукции, товаров, работ, услуг |

форма № 2 |

9720 |

33 420 |

23 700 |

3,44 |

|

2 |

Результат от операционных доходов и расходов |

форма № 2 |

305 |

458 |

153 |

1,50 |

|

3 |

Результат от внереализационных доходов и расходов |

форма № 2 |

–20 |

–14 |

6 |

0,70 |

|

4 |

Прибыль отчетного периода до налогообложения |

п. 1 + п. 2 + п. 3 |

10 005 |

33 864 |

23 859 |

3,39 |

|

5 |

Налог на прибыль и экономические санкции по платежам в бюджет |

ставка |

2401,2 |

8127,36 |

5726,16 |

3,39 |

|

6 |

Чистая прибыль отчетного периода |

п. 4 – п. 5 |

7603,8 |

25 736,64 |

18 132,84 |

3,39 |

|

7 |

Выручка от реализации услуг |

форма № 2 |

172 770 |

286 880 |

114 110 |

1,66 |

|

8 |

Себестоимость реализованных услуг |

форма № 2 |

163 050 |

253460 |

90 410 |

1,55 |

|

9 |

Средняя стоимость всего капитала |

форма № 1 |

347200 |

403100 |

55 900 |

1,16 |

|

10 |

Средняя стоимость внеоборотных активов |

форма № 1 |

98 800 |

110 570 |

11 770 |

1,12 |

|

11 |

Средняя стоимость собственного капитала |

форма № 1 |

130 277 |

145 120 |

14 843 |

1,11 |

|

12 |

Рентабельность капитала |

п. 6 / п. 9 |

2,19 |

1,886 |

–0,304 |

0,86 |

|

13 |

Рентабельность внеоборотных активов |

п. 6 / п. 10 |

7,696 |

6,877 |

–0,819 |

0,89 |

|

14 |

Рентабельность собственного капитала |

п. 6 / п. 11 |

5,837 |

5,24 |

–0,597 |

0,90 |

|

15 |

Рентабельность услуг |

п. 1 / п. 8 |

5,961 |

13,186 |

7,225 |

2,21 |

|

16 |

Рентабельность продаж (оборота) |

п. 1 / п. 7 |

5,626 |

11,649 |

6,023 |

2,07 |

Данные табл. 1 свидетельствуют о том, что рентабельность услуг и рентабельность продаж увеличились соответственно на 7,225 и 6,023 %. Рентабельность капитала, рентабельность внеоборотных активов и рентабельность собственного капитала незначительно снизилась — на 0,304; 0,819 и 0,597 % соответственно. Проведен углубленный анализ показателей рентабельности.

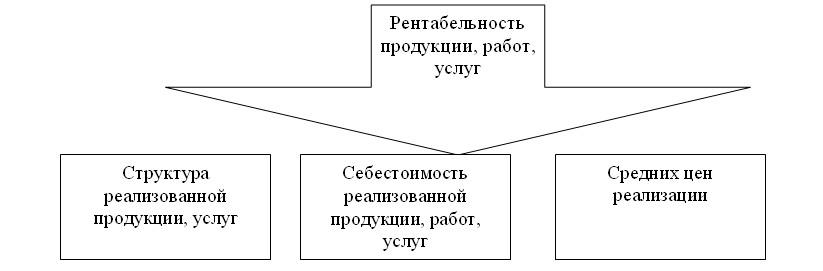

Зависимость рентабельности продукции (услуг) от основных факторов представлена на рис. 1.

Рис. 1. Схема зависимости рентабельности продукции (услуг) от основных факторов

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по организации выполним способом цепной подстановки. В табл. 2, 3, 4 и 5 представлена необходимая информация для проведения факторного анализа.

Таблица 2

Исходные данные для факторного анализа прибыли от реализации, тыс. руб.

|

Вид услуги |

Прошлый период |

Отчетный период |

Структура, % |

Отчетный период, пересчитанный на структуру прошлого периода |

|

Цена, тыс. руб. |

Себестоимость,

тыс. руб. |

Объем (количество услуг) |

Цена, тыс. руб. |

Себестоимость,

тыс. руб. |

Объем (количество услуг) |

Прошлый период |

Отчетный период |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 (итог гр. 7 × гр.8) |

|

УЗИ |

55 |

53 |

1230 |

77 |

62 |

1030 |

28,276 |

20,724 |

1405,3172 |

|

Лабораторная диагностика |

35 |

33 |

2100 |

57 |

51 |

2050 |

48,276 |

41,247 |

2399,3172 |

|

Эндокринология |

31 |

28 |

1020 |

48 |

45 |

1890 |

23,448 |

38,028 |

1165,3656 |

|

Итого: |

× |

× |

4350 |

× |

× |

4970 |

100 |

100 |

4970 |

Таблица 4

Рентабельность услуг, рассчитанная при различных условиях

|

№ п/п |

Рентабельность услуг при различных условиях |

Методика расчета

(данные табл. 3) |

Значение, % |

|

1 |

За прошлый период |

Итог гр. 10 / итог гр. 6 × 100 % |

5,961 |

|

2 |

Объем услуг на уровне отчетного периода, структура, цена и себестоимость на уровне прошлого периода |

Итог гр. 11 / итог гр. 7 × 100 % |

5,961 |

|

3 |

Объем услуг и структура на уровне отчетного периода, цена и себестоимость на уровне прошлого периода |

Итог гр. 12 / итог гр. 8 × 100 % |

0,4 |

|

4 |

Объем услуг, структура и цена на уровне отчетного периода, себестоимость на уровне прошлого периода |

Итог гр. 13 / итог гр. 8 × 100 % |

263,782 |

|

5 |

За отчетный период |

Итог гр. 14 / итог гр. 9 × 100 % |

13,186 |

Таблица 5

Расчет влияния факторов на рентабельность услуг, %

|

Факторы |

Объем |

Структура |

Цена |

Себестоимость |

|

Используем данные табл. 4 |

|

1 |

2 (п. 2 – п. 1) |

3 (п. 3 – п. 2) |

4 (п. 4 – п. 3) |

5 (п. 5 – п. 4) |

|

Величина влияния |

0 |

–5,561 |

263,382 |

–250,596 |

|

Проверка |

7,225 |

Расчеты, произведенные в таблицах, свидетельствуют о том, что рентабельность услуг увеличилась на 7,225 %, в т.ч.:

- за счет изменения объема оказанных услуг 0 % (5,961 – 5,961);

- за счет изменения структуры реализованных услуг –5,561 % (0,4 – 5,961);

- за счет изменения цены единицы услуги 263,382 % (263,782 – 0,4);

- за счет изменения себестоимости единицы услуги –250,596 % (13,186 – 263,782).

Полученные результаты свидетельствуют о том, что рост уровня рентабельности связан с повышением среднего уровня цен.

Таблица 3

Прибыль от реализации услуг, рассчитанная при различных условиях, тыс. руб.

|

Вид услуги |

Выручка от реализации |

Себестоимость реализованных услуг |

Прибыль от реализации услуг |

|

За прошлый период |

Объем услуг на уровне отчетного периода, структура и цена на уровне прошлого периода |

Объем услуг и структура на уровне отчетного периода, цена на уровне прошлого периода |

За отчетный период |

За прошлый период |

Объем услуг на уровне отчетного периода, структура и себестоимость на уровне прошлого периода |

Объем услуг и структура на уровне отчетного периода, себестоимость на уровне прошлого периода |

За отчетный период |

За прошлый период |

Объем услуг на уровне отчетного периода, структура, цена и себестоимость на уровне прошлого периода |

Объем услуг и структура на уровне отчетного периода, цена и себестоимость на уровне прошлого периода |

Объем услуг, структура и цена на уровне отчетного периода, себестоимость на уровне прошлого периода |

За отчетный период |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 (гр. 2 – гр. 6) |

11 (гр. 3 – гр. 7) |

12 (гр. 4 – гр. 7) |

13 (гр. 5 – гр. 8) |

14 (гр. 5 – гр. 9) |

|

УЗИ |

67 650 |

77 292,446 |

56 650 |

79 310 |

65 190 |

74 481,8116 |

54 590 |

63 860 |

2460 |

2810,6344 |

–17 831,8116 |

133 900 |

15 450 |

|

Лабораторная диагностика |

73 500 |

83 976,102 |

71 750 |

116 850 |

69 300 |

79 177,4676 |

67 650 |

104 550 |

4200 |

4798,6344 |

–7427,4676 |

184 500 |

12 300 |

|

Эндокринология |

31 620 |

36 126,3336 |

58 590 |

90 720 |

28 560 |

32 630,2368 |

52 920 |

85 050 |

3060 |

3496,0968 |

25 959,7632 |

143 640 |

5670 |

|

Итого: |

172 770 |

197 394,8816 |

186 990 |

286 880 |

163 050 |

186 289,516 |

175 160 |

253 460 |

9720 |

11 105,3656 |

700,484 |

462 040 |

33 420 |

Таблица 6

Показатели рентабельности по видам услуг

|

Вид услуг |

Прибыль от услуг, тыс. руб. |

Себестоимость реализованных услуг, тыс. руб. |

Выручка от реализации услуг, тыс. руб. |

Рентабельность услуг, % |

Рентабельность оборота, % |

|

За прошлый период |

За отчетный период |

За прошлый период |

За отчетный период |

За прошлый период |

За отчетный период |

За прошлый период |

За отчетный период |

Отклонение |

За прошлый период |

За отчетный период |

Отклонение |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 (гр. 2 / гр. 4 × 100 %) |

9 (гр. 3 / гр. 5 × 100 %) |

10 (гр. 9 – гр. 8) |

11 (гр. 2 / гр. 6 × 100 %) |

12 (гр. 3 / гр. 7 × 100 %) |

13 (гр. 12 – гр. 11) |

|

УЗИ |

2460 |

15 450 |

65 190 |

63 860 |

67 650 |

79 310 |

3,774 |

24,194 |

20,42 |

3,636 |

19,481 |

15,845 |

|

Лабораторная диагностика |

4200 |

12 300 |

69 300 |

104 550 |

73 500 |

116 850 |

6,061 |

11,765 |

5,704 |

5,714 |

10,526 |

4,812 |

|

Эндокринология |

3060 |

5670 |

28 560 |

85 050 |

31 620 |

90 720 |

10,714 |

6,667 |

–4,047 |

9,677 |

6,25 |

–3,427 |

|

Итого: |

9720 |

33 420 |

163 050 |

253 460 |

172 770 |

286 880 |

5,961 |

13,186 |

7,225 |

5,626 |

11,649 |

6,023 |

На основании данных табл. 6 можно сделать вывод, что наиболее рентабельными в отчетном периоде были услуги ультразвукового исследования, их эффективность увеличилась на 20,42 %, уровень рентабельности лабораторного исследования увеличился на 5,704 %.

Оптимальное соотношение между собственными и привлеченными финансовыми ресурсами характеризуется категорией финансового рычага. Финансовый рычаг — это инструмент регулирования пропорций собственного и заемного капитала с целью максимизации рентабельности собственных средств. Его действие проявляется в эффекте финансового рычага, под которым понимается увеличение рентабельности собственных средств за счет использования заемных средств. Эффект финансового рычага показывает, на сколько процентов увеличивается сумма собственного капитала за счет привлечения заемных средств в оборот организации.

Этот способ открывает широкие возможности по определению безопасного объема заемных средств, а также расчету условий кредитования. Эффект финансового рычага будет тем больше, чем больше экономическая рентабельность инвестиций по сравнению со ставкой процентов по заемным средствам и чем больше соотношение заемных и собственных средств. В рамках данной статьи исследуем эффект финансового рычага с помощью методики факторного анализа. На основании данных табл. 7 определим эффект финансового рычага.

Уровень эффекта финансового рычага определяют по формуле:

ЭФР = (Rок – %кредита ) × (1 – Кнал .п.) × Кфин. риска ,

где Rок — рентабельность общего капитала;

%кредита — проценты по кредитам к уплате;

Кн.пр — коэффициент налогообложения (отношение суммы налогов из прибыли к сумме общей прибыли);

Кфин. риска — коэффициент финансового риска определяется отношением среднегодовой суммы заемного капитала (ЗК) к среднегодовой сумме собственного капитала (СК).

Таблица 7

Определение эффекта финансового рычага

|

№ п/п |

Показатель |

Период |

Абсолютное отклонение

|

Темп роста (коэффициент)

|

|

1-й |

2-й |

|

1 |

2 |

3 |

4 |

5 (гр. 4 – гр. 3) |

6 (гр. 4 / гр. 3) |

|

1 |

Общая сумма прибыли отчетного периода, млн руб. |

10 005 |

33 864 |

23 859 |

3,3847 |

|

2 |

Проценты к уплате, млн руб. |

47 |

58 |

11 |

1,234 |

|

3 |

Налоги из прибыли, млн руб. |

2401,2 |

8127,36 |

5726,16 |

3,3847 |

|

4 |

Уровень налогообложения, коэффициент (п. 3 / п. 1) |

0,24 |

0,24 |

0 |

1 |

|

5 |

Прибыль после уплаты налогов, млн руб. (п. 1 – п. 3) |

7603,8 |

25 736,64 |

18 132,84 |

3,3847 |

|

6 |

Средняя сумма совокупных активов, млн руб. |

347 200 |

403 100 |

55 900 |

1,161 |

|

7 |

Средняя сумма собственного капитала, млн руб. |

130 277 |

145120 |

14 843 |

1,1139 |

|

8 |

Средняя сумма заемного капитала, млн руб. |

216 923 |

257 980 |

41 057 |

1,1893 |

|

9 |

Плечо финансового рычага (п. 8 / п. 7) |

1,6651 |

1,7777 |

0,1126 |

1,0676 |

|

10 |

Рентабельность общих активов, % (п. 1 / п. 6 × 100) |

2,8816 |

8,4009 |

5,5193 |

2,9154 |

|

11 |

Номинальная цена заемных ресурсов, % (п. 2 / п. 8 × 100) |

0,02167 |

0,02248 |

0,00081 |

× |

|

12 |

Удельный вес заемного капитала в общей сумме совокупных активов (п. 8 / п. 6 × 100 %) |

62,4778 |

63,999 |

1,5212 |

1,0243 |

|

13 |

Эффект финансового рычага, %

((п. 10 – п. 11) × (1 – п. 4) × п. 9)) |

3,6192 |

11,3197 |

7,7005 |

3,1277 |

Данные табл. 7 свидетельствуют, что эффект финансового рычага увеличился на 7,7005 %.

Необходимо учитывать тот факт что, чем выше удельный вес заемных средств в общей сумме используемого капитала, тем больший прирост прибыли получает организация на собственный капитал.

Вместе с тем необходимо обратить внимание на зависимость эффекта финансового рычага от соотношения коэффициента рентабельности активов и уровня налогообложения (коэффициент).

Если коэффициент рентабельности активов больше уровня процентов за кредит, то эффект финансового рычага положительный. В случае же превышения уровнем процентов за кредит коэффициента валовой рентабельности активов эффект финансового рычага получается отрицательным. Применив методику факторного анализа, определим влияние факторов на эффект финансового рычага (табл. 8 и 9).

Таблица 8

Исходные данные для факторного анализа эффекта финансового рычага

|

Показатели |

Алгоритм расчета

(используем данные табл. 7) |

Значение, % |

|

Эффекта финансового рычага по данным за 1-й период |

(2,8816 – 0,02167) × (1 – 0,24) × 1,6651 |

3,6192 |

|

Эффекта финансового рычага условный 1 |

(8,4009 – 0,02167) × (1 – 0,24) × 1,6651 |

10,6037 |

|

Эффекта финансового рычага условный 2 |

(8,4009 – 0,02248) × (1 – 0,24) × 1,6651 |

10,6027 |

|

Эффекта финансового рычага условный 3 |

(8,4009 – 0,02248) × (1 – 0,24) × 1,6651 |

10,6027 |

|

Эффекта финансового рычага по данным за 2-й период |

(8,4009 – 0,02248) × (1 – 0,24) × 1,7777 |

11,3197 |

Таблица 9

Расчет влияния факторов на эффект финансового рычага

|

Факторы, оказывающие влияние на уровень эффекта финансового рычага |

Расчет влияния на уровень эффекта финансового рычага (используем данные табл. 8) |

Величина влияния, % |

|

Рентабельность общих активов |

10,6037 – 3,6192 |

6,9845 |

|

Номинальная цена заемных ресурсов |

10,6027 – 10,6037 |

–0,001 |

|

Уровень налогообложения |

10,6027 – 10,6027 |

0 |

|

Плечо финансового рычага |

11,3197 – 10,6027 |

0,717 |

|

Общее изменение: |

7,7005 |

Данные табл. 8 и 9 свидетельствуют о том, что увеличение эффекта финансового рычага произошло за счет изменения рентабельности общих активов (+6,9845 %), а также за счет соотношения заемного и собственного капитала (+0,717 %).

В заключение следует отметить, что условия формирования стабильных конечных результатов деятельности организации в значительной степени зависят от оптимальности структуры капитала с позиций его эффективного функционирования.

Одним из основных требований к стабильной работе организации является его способность платить по своим долговым обязательствам и финансировать текущую основную деятельность.

www.profigroup.by

В.В. АКУЛИЧ,

преподаватель БГЭУ