Форум банковских маркетологов

6 марта 2009 г.

Форум банковских маркетологов |

В среду, 4 марта 2009 года, прошло по-настоящему знаковое событие для банковского маркетинга нашей страны - первый форум банковских маркетологов, организованный отделом маркетинга Приорбанка совместно с Маркетинговой компанией Indecom, под эгидой Ассоциации белорусских банков.

|

|

|

Давыдович В.А. (Паритетбанк), Чернявский Ф.И. (АББ), Стефанович Л.И. (НБ РБ), Слепич Ю.Я. (Приорбанк), Бураков В.В (Банк Москва-Минск) |

Участие в форуме приняли все крупнейшие белорусские банки, Национальный банк Республики Беларусь, Ассоциация белорусских банков, Гильдия маркетологов, ведущие исследовательские, рекламные и медийные компании, а также представители ряда центральных СМИ.

Целью его стало создание профессионального банковского маркетингового сообщества, которое должно обеспечить всем банкам возможности для дальнейшего развития их маркетинговых структур, а также экономию их временных и финансовых ресурсов. Забегая вперед, отметим, что цель эта была успешно достигнута, и в конце собрания абсолютное большинство его участников поставило свои подписи на символическом – но совершенно реальном - кирпиче, закладываемым в фундамент будущего маркетингового сообщества.

Кроме того, на форуме была достигнута договоренность о конкретных последующих шагах по созданию этого сообщества, но расскажем обо всем по порядку.

В начале собрания с приветственным словом к участникам форума обратились исполнительный директор Приорбанка – Ю.Я.Слепич, председатель Ассоциации белорусских банков – Ф.И.Чернявский и директор Маркетинговой компании Indecom – А.А.Коляда.

Далее выступила

заместитель начальника главного управления регулирования банковских операций Национального банка Республики Беларусь – Людмила Иосифовна Стефанович. Она рассказала о ситуации в банковской сфере Беларуси, о влиянии кризиса на структуру кредитов и депозитов. Людмила Иосифовна отметила, что в данный момент банки практически

все средства, привлеченные от физических лиц, направляют на выдачу кредитов.

Также была отмечена активность новых банков, специализирующихся на потребительских видах кредитования. Новички активно отвоевывают позиции у старожилов банковского рынка. Если на начало 2008 года доля Беларусбанка в потребительском кредитовании составляла 45,2%, то ровно через год она уменьшилась до 30,6%. Кстати, достаточно успешно ведет свою деятельность Белагропромбанк, его доля за этот же период выросла с 7,3% до 9,2%.

Также Людмила Иосифовна подчеркнула важную роль отделов маркетинга банков не только в продаже услуг и банковских продуктов, но и в формировании благоприятного имиджа банка в глазах потребителей. Все просчеты маркетологов становятся видны по жалобам клиентов в Национальный банк. Был приведен негативный пример рекламной компании одного из банков, когда клиентам предлагалось сделать вклад под 25% годовых, а при обращении клиентов в банк оказывалось, что прием вкладов уже не производится.

Людмила Иосифовна отметила, что максимальная ставка по валютным депозитам не должна превышать 12% годовых. При этом для банков гораздо выгоднее развивать карточные зарплатные проекты, так как чем больше в обращении карточек, тем больше денег фактически остается в банке, ведь потребители не сразу снимают всю зарплату, такие ресурсы обходятся гораздо дешевле, чем срочные депозиты.

Также докладчик напомнила, что еще совсем недавно, до 2004 года страна жила в условиях гиперинфляции, поэтому основная масса вкладов населения хранилась в валюте. Нацбанком была проделана колоссальная работа по стабилизации курса белорусского рубля, и на протяжении последних лет доля рублевых депозитов возрастала. К сожалению, кризис отбросил нас назад. По состоянию на 22.02.2009г. доля рублевых депозитов существенно снизилась и составила 44,2% (для сравнения – на 01.11.2008г. этот параметр был равен 67,1%).

Далее выступил

Валентин Горошко, руководитель направления прогнозирования рынков Маркетинговой компании Indecom с докладом по возможным сценарию развития экономической ситуации в стране.

По исследованиям компании, есть три различных варианта развития ситуации в Беларуси, что и изложил докдадчик. Также Валентин Горошко отметил, что, по его мнению, неверно утверждение, что западные аналитики и рейтинговые агентства не знали о приближении кризиса. Налицо – сговор, но кто именно сговорился, докладчик не уточнил.

В этой связи вспоминается анекдот про брокера и аналитика, когда брокер, подходя к лифту, спрашивает аналитика:

«Ну, хоть теперь скажи точно – вверх или вниз».

Выступая по вопросу определения формулы успеха организации, Павел Голенченко, директор Бизнес-школы ИПМ, отметил, что процесс выхода из кризиса во многом сравним с излечением от алкоголизма.

Выступая по вопросу определения формулы успеха организации, Павел Голенченко, директор Бизнес-школы ИПМ, отметил, что процесс выхода из кризиса во многом сравним с излечением от алкоголизма.

Вначале надо признать – да, кризис есть, а затем выходить из него. Проблема же менталитета многих белорусов в том, что они представляют, будто помощь поступит чудесным образом извне. На самом деле, спасение утопающих – дело рук самих утопающих.

Также Павел Голенченко отметил, что несмотря на кризисные явления, КПД сотрудников в общем падает, т.к. вместо того, чтобы работать, многие в рабочее время обсуждают, кого же теперь могут уволить. Поэтому с точки зрения менеджмента необходимо внедрять «демократуру» - демократию при принятии решений и диктатуру при их внедрении.

Основным моментом форума стала презентация начальника отдела маркетинга Приорбанка Павла Граблевского, который - что показательно – прежде всего, предложил маркетологам всех банков по очереди встать и представиться своим коллегами.

Основным моментом форума стала презентация начальника отдела маркетинга Приорбанка Павла Граблевского, который - что показательно – прежде всего, предложил маркетологам всех банков по очереди встать и представиться своим коллегами.

Павел Граблевский рассказал о своем видении основ конкуренции, о проблемах, которые возникают из-за отсутствия простого взаимопонимания между коллегами по профессии, и подчеркнул, что для отдела маркетинга Приорбанка конкуренция с другими банками не просто неизбежна, а совершенно необходима для его успешного развития.

Кроме того, конкуренция будет только расти и усиливаться, поэтому проще всего осознать это с самого начала и постараться заранее избежать ненужных проблем.

Павел Граблевский призвал к объединению усилий отделов маркетинга всех банков путем создания ассоциации банковских маркетологов, которая сможем осуществлять свою деятельность по трем основным направлениям:

• создание общей коммуникационной базы банковского маркетинга;

• проведение совместных маркетинговых исследований;

• запуск совместной программы по повышению грамотности потребителей финансовых продуктов и слуг.

|

|

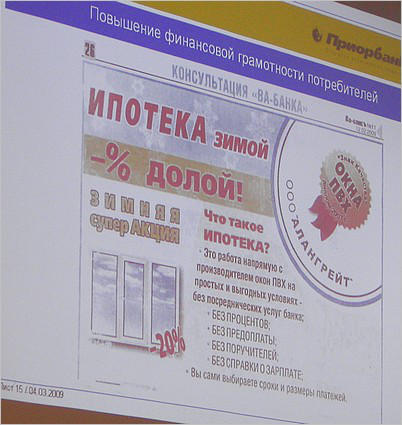

Уникальное объяснение ипотеки у производителя окон |

Справка www.infobank.by : Термин «Ипотека» произошел от греческого слова «Hypotheke», и в переводе означает – залог. Впервые термин «ипотека» вошел в обиход на рубеже VI-VII веков до нашей эры в Греции, когда им называли столб, который ставился на земельном участке заемщика средств и содержал имя кредитора и сумму займа. В случае несостоятельности заемщика по выплате долга, «ипотека» давала право кредитору забрать застолбленную часть земельного участка.

Итак, ипотека - это залог недвижимости под выдаваемый кредит, когда залог, служащий основанием этого кредита, не передается кредитору, а остается в собственности должника. |

Данный пример показывает, что финансовая грамотность необходима всем: и тем, кто создает такие «шедевры», и тем, кто их читает и верит.

Совместная коммуникационная база позволит всем банкам экономить время на конкурентном анализе при запуске новых продуктов, избегать случайного совпадения креативных идей, а также, благодаря объединению банков и влиянию Ассоциации белорусских банков,

начать борьбу с фактами неслучайного совпадения креативных идей.

Говоря про необходимость исследований, Павел Граблевский подчеркнул, что время массового маркетинга заканчивается, и нам сегодня нужна совершенно конкретная информация:

- o кто мы есть в глазах наших потребителей, и какими они нас видят на самом деле;

- o кто есть сами наши потребители – реальные и потенциальные, и каких продуктов они от нас реально хотят;

- o как мы можем строить свои коммуникации с ними, и насколько эти коммуникации эффективны;

- o наконец - особенно важно - сможем ли мы получать эту самую информацию не из чужих рук и не за большие деньги, а добывать ее сами и недорого?

Вывод совершенно логичен – дешевле всего заниматься этим вместе. Создав единый пул по финансированию объективных маркетинговых исследований по сегментации рынка финансовых услуг, его целевых сегментов, определению медиа-предпочтений целевых групп, оценке эффективности рекламных и PR-кампаний, уровня обслуживания банковских клиентов и т.д.

Тем не менее, было особо подчеркнуто, что общая база и совместные исследования –

это не цель, а только инструменты для достижения другой, гораздо более значимой цели, которую ни один банк не сможет достичь в одиночку. Благодаря проведению форума, необходимо построить профессиональное маркетинговое сообщество.

И вот тут перспективы у всех банков могут быть гораздо более серьезные, но начать можно с более простой, но совершенно необходимой всем вещи - совместной работы по повышению финансовой грамотности потребителей банковских продуктов и услуг.

Грамотный клиент – это клиент лояльный и клиент прибыльный, и именно объединение усилий может дать то, чего в одиночку не добиться – доверия к нашим банкам и нашей банковской системе в целом.

Следующим ключевым моментом форума стало выступление

директора Маркетинговой компании Indecom Андрея Коляды, который рассказал про свой опыт проведения исследований в банковской сфере, о проблемах, вызванных непониманием между заказчиком исследования и его исполнителях, и о своих рекомендациях по тому, как всего этого можно избежать.

Андрей Коляда развил тему совместных исследований, поднятую Приорбанком, и предложил – впервые на нашем рынке – идею создания единого информационного маркетингового банковского пространства, которая послужит настоящей основой для проведения грамотной маркетинговой политики банков, источником информации для принятия взвешенных управленческих решений и залогом дальнейшего профессионального роста их маркетинговых структур.

Далее выступили представители рекламных и медийных агентств, которые рассказали об особенностях банковской рекламы и рекламы вообще. Естественно, что каждый представитель рассказывал о достоинствах тех каналов рекламы, которые они представляли.

Отметим лишь наиболее интересные моменты – фактически, эффективность печатной рекламы и наружной рекламы централизованно никто не измеряет. Были даны рекомендации по эффективному размещению рекламы – для наружной рекламы это:

• Простой и понятный слоган

• Использование ярких и контрастных цветов

• Использование нестандартной рекламы

• Отсутствие двусмысленности

• Наличие контактных телефонов

|

|

Кирпичный протокол |

В заключение форума все присутствующие проголосовали за создание ассоциации банковских маркетологов, причем сделано это было – как мы уже говорили - весьма оригинальным способом: автографами на символическом кирпиче, который олицетворяет основу крепкого фундамента созданной организации.

www.infobank.by