Заместитель Председателя Национального банка Беларуси Сергей Дубков недавно заявил, что развитие финансовой грамотности населения должно идти и через знакомство с новыми финансовыми инструментами.

По мнению эксперта, граждане Беларуси могут накапливать и приумножать свои сбережения не только с помощью вкладов, но и используя Форекс, ценные бумаги и участие в микрофинансовых организациях.

Страховые компании, в свою очередь, предлагают всем желающим воспользоваться услугами накопительного страхования. Со страхованием автомобилей, иного имущества и здоровья туристов, выезжающих за границу все более – менее понятно.

Если вдруг случится неприятность, страховка покроет ваши непредвиденные и чаще всего не самые приятные расходы. А ничего не случится – хорошо. Страховой взнос останется простой «платой за страх». На то страховка и страховка.

А вот с накопительным страхованием в нашей стране ситуация такая, что непонятно: смеяться или плакать.

Страховые агенты, как древние шаманы, завлекают всех желающих и не очень: «Вместо того, чтобы, как все остальные, каждый месяц покупать себе новые джинсы, вы можете платить страховые взносы, небольшие. По 50 – 100 долларов. Чтобы через 10 лет сделать себе подарок и получить значительную денежную сумму».

Стоп – стоп – стоп. Здесь стоит разобраться с финансовым механизмом действий страховщиков. Допустим, вы подписали договор накопительного страхования на 10 лет и каждый месяц аккуратно вносите 100 американских долларов страховой компании.

Белорусская страховая компания, в отличие от своих зарубежных коллег, имеет ограниченное число инструментов для сохранения ваших средств. А, фактически, только один – депозит в банке.

Поэтому страховщики будут также аккуратно, как и вы, вносить эти деньги на свой депозит в банке. На вклады станут начисляться проценты. Среди долгосрочных предложений белорусских банков на сегодняшний день можно отыскать варианты до 6,5% годовых.

В итоге, через 10 лет вы получите свои накопленные деньги с процентами. Примерно 13-14 тыс долларов. И эта сумма будет меньше, чем та, которую можно получить, самостоятельно открыв депозит в финансовом учреждении. Как же так?

Ответ страховщиков будет логичен. Из привлеченных от вас денег необходимо заплатить налоги, аренду, заработную плату, и сделать прочие страховые отчисления. Тем более что накопительное страхование в нашей стране зачастую скрещено финансовыми генетиками со страхованием жизни и здоровья.

Когда клиент ломает, например, палец, страхователю выплачиваются чисто символические 50-60 долларов, на которые можно 1 раз сходить в магазин. Получается та же «плата за страх», только несколько растянутая во времени.

При использовании накопительного страхования, как это ни цинично звучит, наиболее выгодным, правда не для клиента, а для его правопреемников, будет смерть. Скажем, оформил человек страховку, исправно платил несколько лет, а потом спокойно шел себе по середине тротуара, и ему на голову упал метеорит. При этом клиент был абсолютно трезв, и страховая компания согласилась, что космические риски – это страховой случай.

Но вернемся к финансовым механизмам. Доллар, конечно, не белорусский рубль. Но кто и когда сказал, что это самое удачное средство для долгосрочных инвестиций. Инфляция американской валюты с 2000 до 2010 года составила 26,6%. С 2000 по 2013 – 36%. Это не инфляция наших денег, но все равно. Ваш вклад обесценится примерно на четверть за 10 лет.

Еще один весьма тонкий, но существенный момент. При открытии депозита в банке вам всегда объяснят: вы открываете его на такой-то срок, но всегда можете снять деньги, правда - потеряете проценты. Это логично. Банк остается при своих кровно заработанных процентах, вы при своих кровно вложенных финансах.

Со страховой компанией все будет несколько иначе. Вы заключаете договор страхования на 10 лет. А через 13 месяцев решаете отказаться от услуг страховщиков по каким-то, возможно, даже не зависящим от вас причинам. Вы приходите в страховую компанию, но вам вернут только часть вложенных средств.

Скажем, в «Стравите» успешная попытка снять деньги через год приведет к потере 40% от внесенных средств. Из 1300 долларов, потраченных на свое страхование, вы потеряете 520. Почему? Налоги, аренда, заработная плата сотрудников.

Не хотите терять полтысячи долларов с хвостиком, ждите оставшиеся 9 лет. И можете даже больше не платить, правда и страховка действовать не будет.

Что же сегодня предлагается на белорусском рынке накопительного страхования, выяснил Infobank.by.

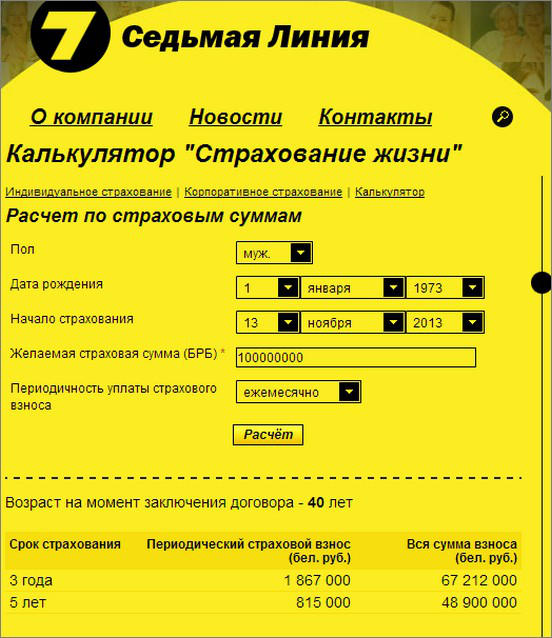

Мы зашли на сайт страховой компании Седьмая линия и попытались сделать самостоятельный расчет накопительного страхования, воспользовавшись размещенным там калькулятором.

По логике, периодический страховой взнос – это ежемесячная выплата, которую мы делаем страховой компании. Калькулятор позволяет рассчитать взнос только в белорусских рублях, что при нынешней тяжелой ситуации на валютном рынке – не самый, скажем так, выгодный, вариант. Поэтому мы обратились за помощью в саму компанию.

Седьмая линия: «Ну, там на сайте… Уже, наверное, тарифы немного поменялись. По тем суммам, которые там. Каждый квартал тарифы меняются, поэтому там не те нормы доходности».

- А 100 миллионов вообще в случае чего выплачиваются?

- При страховании жизни – это дожитие и смерть застрахованного в течение выбранного количества лет.

- А если я хочу использовать эту страховку, чтобы через 10 лет получить всю сумму на руки?

- Это дожитие будет.

- А если не дожил, то сумма сгорает?

- Нет, она возвращается наследникам. А если дожил, то самому человеку.

- Получается, что так можно накопить деньги, примерно, как в банке?

-Да. Но только в белорусских рублях. По взносам надо будет уточнять. Потому что у нас каждый квартал изменяются тарифы из-за изменения нормы доходности ставки, которую дает банк. На сайте суммы приблизительные – они не точные.

- Если я буду вносить каждый месяц по 810 тысяч, то я через 5 лет получу 48,9 млн белорусских рублей? Или больше?

- Ну, больше или меньше – это будет зависеть от ставок, которые даются.

- А досрочно снять деньги, которые уже положил, я могу?

- Да, в любой момент можно. То, что вы уплатили плюс инвестиционный доход, который накопится за это время».

В предложении Седьмой линии все вроде бы привлекательно, если не брать в расчет валюту страхования.

Мега Полис: «Смотрите, если на случай травмы, у нас есть такой вид страхования. Называется «Сберегающий». Оплачиваются бытовые травмы. Вы ежемесячно вносите определенные суммы – взнос.

В зависимости от взносов формируется страховая сумма. И если, что-то случается, производится выплата. Если – нет, то не производится. Но в независимости от того, была выплата, или ее не было, вам по окончанию действия страхования возвращается часть взносов. Взнос минус нагрузка».

- А что такое нагрузка?

- Это именно то, что вы были застрахованы, по поводу этого. Это то, что вам было выплачено за какую-то травму.

- И застраховаться можно в долларах?

- Да. Валюту вы выбираете сами, взносы - в какой сумме вносить – вы тоже решаете сами.

- А если через несколько лет я решу отказаться от страхования, вы мне вернете деньги?

- Конечно, можете. Вы говорите сейчас про накопительное страхование? Вы страхуетесь, выплачиваете определенную сумму, но если вы решаете расторгать договор. Вам возмещаются взносы за минусом нагрузки той же самой.

- То есть, если со мной ничего не случилось, то все мои деньги ко мне вернутся?

- Практически – да.

- Как это, практически да?

-Я же вам говорю: «За минусом нагрузки». За то, что вы пользовались нашими услугами. То, что на этот период времени вы были застрахованы в любом случае. Эта нагрузка идет в зависимости от правил от 2 до 5%.

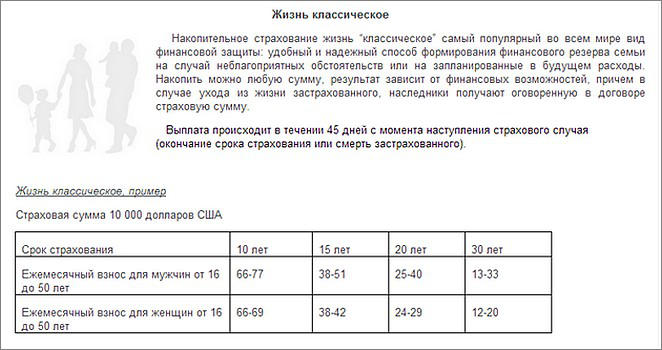

Сейчас я вам рассчитаю страховку «Жизнь классическое». Здесь идет страховка только на случай смерти».

Пример накопительного страхования на сайте Мега Полиса

Прикидываем суммы по накопительному страхованию для сорокалетнего мужчины в долларах, ежемесячные взносы по 50 долларов.

«Смотрите, за эти 10 лет вы внесете 6 тыс долларов. Страховая сумма ваша – то, что вы получите по окончанию действия договора – это 7 144 доллара. Сумма получится больше, чем вы внесли, потому что идет капитализация – 5% годовых.

За эти 10 лет у вас будет фиксировано 5 % годовых. За этот период, по вашему желанию, вы можете увеличить взнос. Например, вы 50 платили, а потом решили платить по 100 долларов. Производится перерасчет, и вы дальше можете вносить большую сумму. Либо меньшую сумму».

- И через 10 лет я смогу снять 7 144 доллара?

- Да, средства будут перечислены вам на счет. Вы их получите не наличными. А деньги переводятся на ваш расчетный счет в банке».

Наконец, мы дошли до лидера рынка накопительного страхования – Стравиты.

Программа «Универсальное страхование жизни» от Стравиты

Стравита: «Смотрите, накопительное страхование – договор страхования жизни от 3 до 14 лет. Можно страховаться до достижения пенсионного возраста. По седьмым правилам, по пенсии немного выше доходность.

Если вы заключаете договор на 5 лет, у вас могут быть предусмотрены риски. В этом и есть смысл страхования, что у вас плюс к накоплению риски. Потому что чистый процент в банке выше.

Но банк не предоставляет рисковую защиту, как страховая компания. Вы можете выбрать риски, вред здоровью – травмы, ушибы, ожоги, растяжения, инвалидность, смерть. Либо один, либо вместе – как вам удобно.

По достижению возраста вам устанавливается лимит, который вам в любом случае, в независимости от того – были у вас травмы, или нет во время действия договора, будет выплачен.

Плюс ваша сумма будет увеличена, потому что на нее ежегодно начисляются бонусы. В валюте это порядка 5-6%. Этот бонус ежегодно прогнозируется. Мы узнаем бонус в конце апреля. Бонус за 2013 год будет известен в конце апреля 2014 года.

Но каждый год за время существования компании, за 11 лет, каждый год начислялся бонус. Поэтому эта сумма будет больше, чем та сумма, которую вы внесете.

- И этот бонус я ежегодно снимаю?

- Нет, не снимаете. Тот лимит, который у вас стоит по достижению возраста, вы снимаете по окончанию действия договора. Если у вас изначально действие договора будет с 1.12.2013 по 1.12.2018 года, то 2.12.2018 года вы приходите и пишите заявление на выплату. И вам эти деньги возвращают.

Если же у вас были травмы, то там, скажем, поставили 3 тысячи условных на вред здоровью, и вам в соответствии с нашей таблицей травм производятся выплаты. Вы предоставляете нам справку, пишите заявление. И там уже своя процедура.

Важно, чтобы вы были не в состоянии алкогольного опьянения. Мы делаем запрос в поликлинику. Если все нормально, не нарушены условия действия договора, то вам производится выплата, от 3 до 20%.

Сумма, которая у вас стоит до достижения возраста, остается неизменной. И она не уменьшается никоим образом из-за страховых выплат. А выплаты вам производятся из тех лимитов, которые у вас стоят на риски.

Если у вас будет слишком много травм, и вы весь свой лимит именно по рисковой части выберете, тогда нечего будет вам выплачивать, но ваша накопительная часть остается неизменной. Из нее ничего не вычитается.

- А если я с парашютом прыгаю, вы меня застрахуете?

- Вы должны указать это при заполнении анкеты. И уже на этапе согласования наш отдел выплат решит, какие вам риски страховать. Если там слишком большие риски, мы можем их ограничить – страховщик имеет на это право.

- А смогу я отказаться от страхования и снять деньги через 2 года, если я заключил договор на 5 лет?

- В Стравите вы не можете досрочно снять деньги, если вы заключили договор на 5 лет. Договор можно только расторгнуть, при этом вы теряете какую-то часть вашего взноса.

Либо вы можете приостановить действие договора. Можете написать заявление, что у вас сейчас тяжелое материальное положение, и вы не можете оплачивать взнос. Тогда сумма, которую вы уже выплатили, будет все равно капитализироваться, на нее будет начисляться бонус.

Но на выходе сумма будет пересчитана пропорционально тем взносам, которые вы уже оплатили. А досрочно снять сумму вы не можете. Полную сумму вы можете получить только по окончанию действия договора. И минимальный договор у нас на 3 года.

Страховщики не отрицают, что доходность по вкладам в банке выше, чем в страховой компании, но делают упор на то, что кроме начисленных процентов, вы получаете страховку. И в случае чего – ну, вы сами понимаете.

Только, если банку абсолютно все равно, чем занимается вкладчик, решил прыгнуть с парашютом или навестить ресторан, то страховая компания может поставить выплаты в зависимость от ваших поступков.

И не стоит забывать, что взносы по страхованию ведут к дополнительным налоговым вычетам у вас на работе. Вы просто приносите справку от страховщика в свою бухгалтерию, а там вам начисляют чуть большую заработную плату за счет того, что налоги за вас платятся меньшие.

Выбор за вами.