Кто победит – проценты или курсовые разницы?

15 февраля 2012 г.

Кто победит – проценты по рублевым вкладам или курсовые разницы? |

У всех белорусов в памяти еще свежи воспоминания о критических изменениях курса рубля в 2011 году и валютном дефиците, когда приобрести валюту в банке по официальному курсу было почти нереально.

В итоге нескольких

прошедших девальваций население Беларуси разделилось на две группы. В первую входят те, кто предпочитает хранить сбережения исключительно в валюте, и верят в «твердость» только мировых валют. Они ни за какие коврижки не поменяют свою долларовую заначку на белорусские рубли.

Вторая группа состоит из тех, кто не может устоять перед высокими ставками, которые сейчас предлагаются по вкладам в белорусских рублях. Эти люди хранят

сбережения в национальной валюте, при этом пристально наблюдая за динамикой валютных курсов.

| Курс растет – покупают, курс падает – несут сдавать |

Осведомленный источник одного из белорусских банков отмечает, что население, которое несет в банки белорусские рубли, очень нервно реагирует на малейшие изменения курсов валют:

- Люди не могут устоять перед крайне высокой доходностью по депозитам, и активно размещают национальную валюту в банковские вклады. Однако, при этом они очень четко реагируют на колебания курсов валют. Как только курс доллара начинает расти – народ бежит покупать валюту, как только курс снижается – народ бежит её сдавать. Хотя по логике, должно быть наоборот. Вероятно, такой парадокс обусловлен нестабильностью курсов, которая испугала людей в прошедшем 2011 году. Кто-то реагирует на изменение валютных курсов более оперативно, кто-то – менее, однако любое колебание валютных курсов добавляет невроза в обществе.

По словам источника, активные действия население начинает предпринимать даже при незначительных изменениях валютных курсов, и это ощущается банками. Но так ли велики риски, которые несут в себе

курсовые разницы? Попробуем разобраться.

| Большие – по пять, маленькие – по три |

Предположим, что у нас есть сумма в 10 000 долларов США, и желание приумножить сбережения приводит нас в банк. Ознакомившись с условиями по вкладам, мы понимаем: 50-55% по депозитам в белорусских рублях, это значительно выгоднее, чем 7-9% по вкладам в валюте. Тем более, что в динамике курса доллара с момента последней девальвации резких скачков не наблюдалось. Соблазн обменять доллары на рубли и положить их во вклад велик, однако терзают сомнения: а ну как доллар снова вырастет, вместо дохода получим убытки.

Рассмотрим два варианта развития событий. В первом случае мы обмениваем доллары и накапливаем доход на депозите в белорусских рублях на протяжении трёх месяцев. Во втором случае - открываем валютный вклад и 3 месяца получаем доход в долларах, но по более низкой ставке.

Доллар на сегодняшний день можно продать по курсу ориентировочно 8250 рублей, значит, с 10 000 долларов мы получаем 82 500 000 рублей. Положим их во вклад под 50% годовых на 3 месяца. Вклад выберем так, чтобы ставка была фиксирована и присутствовала капитализация процентов. Такие предложения на рынке банковских продуктов сейчас есть, поэтому ситуация максимально приближена к реальной.

Доход за 3 месяца составит 10 748 150 рублей. Если предположить, что курсы валют за этот период колебались незначительно, и мы можем купить доллар по курсу примерно 8500, то наш доход составит

970 долларов.

Если бы мы разместили во вклад валюту под 8,5% годовых с капитализацией (такие предложения тоже есть), то за 3 месяца заработали бы всего 214 долларов.

Разница в 756 долларов за 3 месяца, безусловно, впечатляет.

| Насколько голодной должна быть курсовая разница, чтобы съесть весь доход? |

Для того, чтобы доход по депозиту в белорусских рублях сравнялся с доходом в инвалюте, нужно чтобы курс доллара через 3 месяца (т.е. на момент расторжения договора с банком)

составил 9130 рублей. При таком курсе наш доход в обоих случаях составит 214 долларов.

Если курс продажи доллара установится в размере 9325 рублей, то за 3 месяца мы не заработаем ровным счетом ничего. А то и потеряем на обмене. С учетом дохода, полученного по депозиту в белорусских рублях, по такому курсу мы сможем купить те же 10 000 долларов, которые изначально и вносились в депозит.

Ну а если курс доллара

превысит отметку в 9325 рублей, то вместо прибыли мы получим убыток. Так, при курсе 9500 мы сможем купить только 9815 долларов (т.е. убыток составит 185 долларов). Если предположить, что по истечении трёх месяцев доллар можно будет купить за 10 000 рублей, то убыток составит 675 долларов.

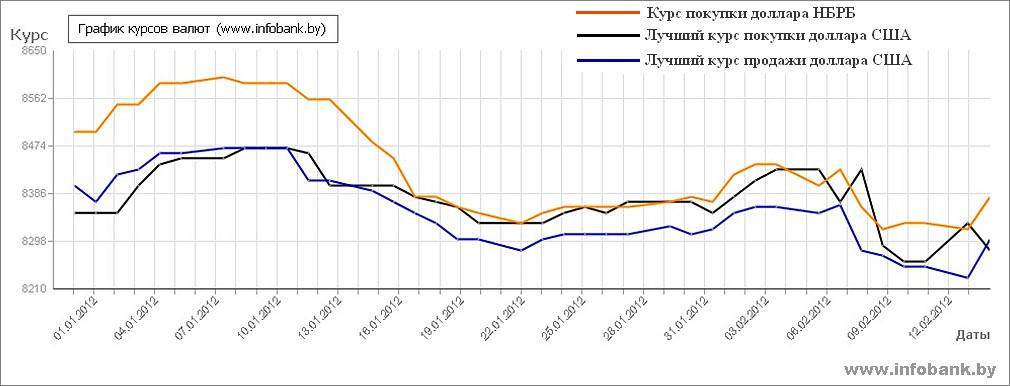

С одной стороны может показаться, что от нынешнего значения курса доллара до 10 000 рублей за доллар - путь не долгий. Особенно, если вспомнить события прошлого года, когда доллар меньше, чем за полгода, вырос в цене почти в три раза. Однако в настоящее время предпосылок к резким скачкам курсов нет, на протяжении последних месяцев доллар стабилен. С начала 2012 года курс продажи доллара ни разу не поднимался выше 8600 рублей за доллар.

На графике ниже можно познакомиться с динамикой валютных курсов за период с 01.01.2012 по 04.02.2012 г. Черным цветом обозначена динамика курса Национального Банка Республики Беларусь, синим цветом – динамика лучшего курса покупки доллара, оранжевым цветом – динамика лучшего курса продажи доллара.

Итак, для того, чтобы по спекуляциям с обменом долларов и вложением их в рублевый вклад получился не доход, а убытки, курс продажи доллара через 3 месяца должен вырасти до уровня 9330 рублей. Точных прогнозов относительно того, случится это или нет, вам никто не даст. Однако, на наш взгляд, пока предпосылок для такого резкого скачка курса нет. Более того, на протяжении последних недель наблюдается некоторое снижение курса, и это отчетливо видно на графике.

Тем не менее, как правильно распоряжаться вашими деньгами должны решать только вы.

www.infobank.by