Льготные кредиты на жилье. На безрыбье и рак рыба

2 ноября 2011 г.

Льготные кредиты на жилье. На безрыбье и рак рыба |

Следуя логике данной поговорки, уху, конечно, из рака сварить можно. Но придется работать больше, а результат будет скромнее… Так и с кредитованием жилья в Беларуси. Сладкие времена, когда льготные кредиты на жилье были доступны практически всем гражданам, даже тем, которые нуждающимися де-факто не являлись, прошли. И наверное, уже безвозвратно.

Поезд стой, раз-два Государственная программа

кредитования жилья стала задыхаться начиная с весны этого года, параллельно полномасштабному разворачиванию кризиса в стране. Невнятные комментарии чиновников, ужесточение постановки на очередь и массовые остановки перечисления средств по кредитным линиям, открытым ранее, наводят многих граждан на мысль – что же делать дальше?

А ведь многие семьи остановка финансирования застала как говорится «в процессе». Теперь отсутствие льготки, как все временное, грозит стать постоянным явлением. Самое время обратить внимание на коммерческие кредиты на жилье. Попробуем сравнить, какие варианты сейчас доступны для решения жилищной проблемы и сколько придется заплатить очередникам, не успевшим прыгнуть на подножку уходящего поезда

кредитования жилья под 5%.

Если вернуться назад хотя бы на пол-года, то любому очереднику становится мучительно больно. Как говорится, знал бы прикуп – жил бы в Сочи. В наших белорусских реалиях, в Сочи - не в Сочи, но был бы уже на пол пути к собственному жилищу. Дело в том, что в нескольких банках достаточно давно действуют программы кредитования жилья для официально нуждающихся в улучшении жилищных условий из средств банка, а не из госказны.

Зачем платить больше Это кредиты не являются строго говоря льготными, но они выдаются только очередникам, есть и ряд сопутствующих условий. Однако, что самое главное, выделение кредита производится не в порядке очереди, определенной исполкомом, то есть с его помощью можно получить финансирование более оперативно.

И даже в такой ситуации как сейчас, по нашей информации, кредиты продолжают выдаваться. А поскольку проценты за пользование кредитами несколько ниже, чем установившиеся в банках для всех остальных клиентов, они могут быть рассмотрены в качестве реального подспорья при строительстве жилья.

К слову говоря, в апреле полные процентные ставки по таким кредитам были от 12 до 18% годовых, в зависимости от категории кредитополучателя. Самые низкие проценты были доступны многодетным семьям в Беларусбанке. Чуть дороже обходился кредит для живущих в сельской местности. Все остальные могли рассчитывать на 14,5-18% в зависимости от банка.

Чтобы понять, нужно считать Сейчас специальные программы для нуждающихся имеют Беларусбанк, Белагропромбанк, БПС-Сбербанк и Белинвестбанк.

Однако, проценты за пользование по ним, как и по многим другим кредитам, выросли в 2-2,5 раза. Для заемщика это означает, конечно, гораздо большую дороговизну кредита.

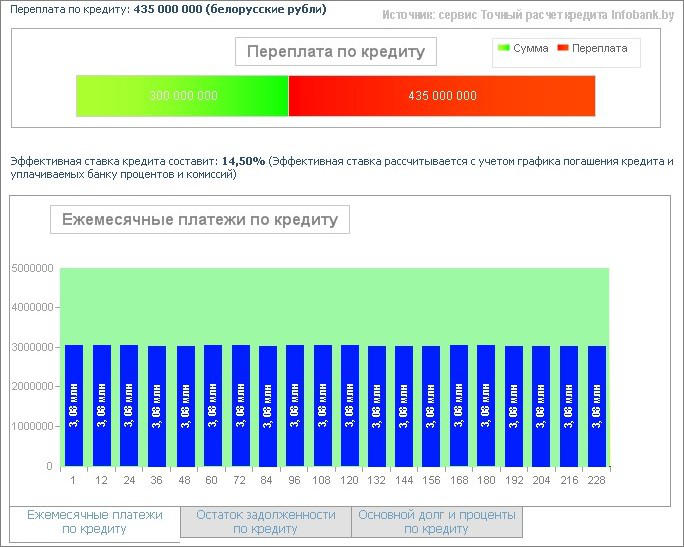

Например, если взять кредит суммой 300 млн на 20 лет, то его суммарная стоимость, в среднем, тоже выросла в 1,5-2 раза. Это те деньги, которые придется возвратить банку за весь срок кредитования. А размер ежемесячного платежа (если они уплачиваются равными долями) вырос с 3-х до 5-ти миллионов.

Пример: Если сумма кредита составляет 300 млн, то за 20 лет по ставке 14,5% вы бы выплатили банку около 435 млн процентов. Общая стоимость кредита составила бы 735 млн (проценты плюс основной долг). А размер ежемесячного платежа по аннуитетному принципу (равные платежи)– около 3 млн в течение всего срока кредитования.

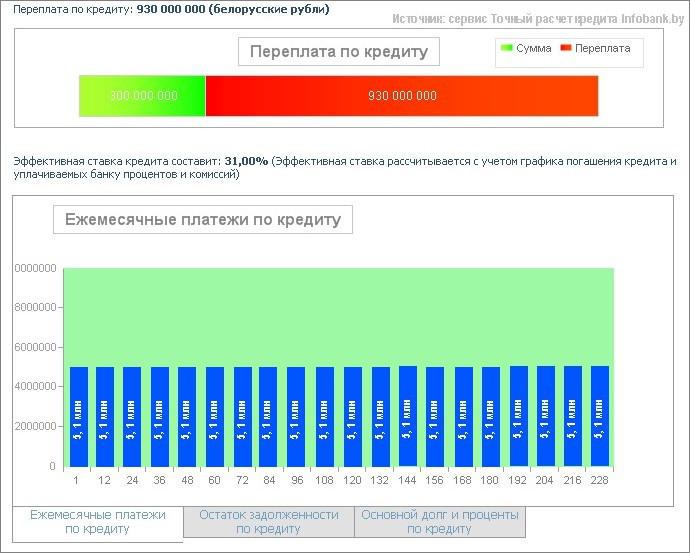

При росте процентной ставки до 31% годовых стоимость 20-ти летнего кредита возрастает до 1,23млрд рублей (930 млн процентов и 300 млн основного долга). А размер платежа – до 5,1 млн рублей!

С другой стороны, учитывая

опережающий рост цен (инфляция уже составила больше 80%), люди даже на таких условиях пользуются возможностью взять кредит. И как нам пояснили в одном из банков «кому надо, те берут».

Казалось бы, при нынешних ставках по кредитам на жилье особой разницы между этими "полульготными" и "чисто коммерческими" особо нет. Полные ставки по кредитам в обоих случаях находятся на уровне 35-45%. Но если сравнить попристальнее эти программы, можно найти ряд интересных отличий.

Тот самый аннуитет

Каждый продвинутый заемщик знает, что если платишь равными долями коммерческий кредит, то в итоге выходит дороже. А если платишь проценты от остатка задолженности, то не переплачиваешь лишнего. В случае льготных кредитов все не так! Тут и общая стоимость кредита не увеличивается, и ежемесячные платежи – меньше.

Мы неоднократно рассказывали о

нюансах такого погашения кредита . Подробно рассказывать не будем, но в двух словах подчеркнем, льготные кредиты на жилье выгодны не только из-за меньших ставок, но и из-за способа погашения.

Отсрочка платежа В ряде случаев по данным кредитам предоставляется и отсрочка в выплате основного долга до момента ввода дома в эксплуатацию. Это очень кстати для застройщиков, которые и так расходуют много средств на этапе строительства. Сроки погашения кредитов обычно тоже очень длительные – порядка 20 лет, что позволяет снизить кредитную нагрузку.

Брать или не брать?

Итак, с вариантами погашения, процентными ставками и другими нюансами определились. Так брать или не брать кредит на жилье. Ведь сегодня это дороговато, но если нет другого выхода – рекомендуем брать.

Головной болью некоторых кредитополучателей, взявших коммерческий кредит на жилье еще по докризисным ставкам, стало повышение процентов за пользование кредитом. С одной стороны, и банки понять можно. При нынешних ставках по привлечению рублевых ресурсов, 17-20% по рублевым кредитам –просто насмешка для банка.

С другой стороны, повышение процентных ставок по ранее выданным кредитам практикуется далеко не во всех банках. Поэтому при принятии окончательного решения рекомендуем пристально рассмотреть условия кредитного договора.

Советы Инфобанка:

- Обращайте внимание на заложенную в договоре возможность изменения процентной ставки банком.

Если ставка фиксирована, то в дальнейшем она не увеличится. Если же ставка плавающая, то при заключении с кредитополучателем дополнительного соглашения банк может увеличить процентную ставку. Часто ставка привязана к ставке рефинансирования. При дальнейшем росте ставки рефинансирования ставка по договору также может вырасти.

Многие нюансы кредитования, в том числе, наличие дополнительных комиссий становятся очевидными при анализе графика платежей и полной ставки по кредиту.

- Рассчитывайте свою платежеспособность.

Проанализируйте, как вы сможете выплачивать кредит при изменении своей заработной платы или изменении платежа на 10-20%. И только тогда принимайте окончательное решение.

www.infobank.by