Генеральный партнер проекта

Льготные кредиты

28 сентября 2009 г.

Тема льготного кредитования всегда была актуальной. Например, долгие годы льготный кредит на жилье был заветной мечтой для многих семей. В последнее время о льготном кредитовании стали часто вспоминать в связи с потребительскими кредитами, которые выдаются на покупку товаров отечественных производителей.

Тема льготного кредитования всегда была актуальной. Например, долгие годы льготный кредит на жилье был заветной мечтой для многих семей. В последнее время о льготном кредитовании стали часто вспоминать в связи с потребительскими кредитами, которые выдаются на покупку товаров отечественных производителей. В данной статье мы постараемся структурировать информацию о льготных кредитах и помочь разобраться в этой большой и разнообразной теме.

| Что такое льготный кредит |

Итак, что же подразумевается под понятием «льготный кредит»? В общем смысле, это государственная целевая кредитная программа. С ее помощью финансируется реализация тех или иных экономических и социальных программ, производится поддержка граждан, семей, предприятий, а иногда и целых отраслей.

Это означает, что любой льготный кредит выдается в рамках специально принятых государственных решений. Например, принят Указ Президента Республики Беларусь от 06.07.2009 г. № 371 "О льготном потребительском кредитовании" – и в соответствии с ним начинают выдаваться потребительские кредиты. И конечно, любой льготный кредит – целевой, это означает, что его использование строго связано с выполнением тех или иных целей.

Например,

если кредит выделяется на строительство жилья, то вся процедура будет построена таким образом, чтобы деньги шли именно на эту цель – никуда более. В случае, когда строится многоквартирный жилой дом, банк выделяет кредитные средства в виде кредитной линии, а по мере освоения части средств застройщиком, выделяется следующая часть кредита. Примерно таким же образом происходит отслеживание целевого использования и при кредитовании индивидуального дома. Кредитополучатель пользуется денежными средствами, которые выделяются также частично, по мере надобности. После оплаты части стройматериалов (обычно по чековой книжке), необходимых для возведения первого этапа дома, банк выделяет следующую часть кредита, пока дом не будет построен.

| Какие бывают льготные кредиты |

Льготные кредиты довольно разнообразны. Например, есть целый ряд кредитов, которые финансируют строительство жилья. Подробнее о них –

здесь. Вплотную к ним примыкают кредиты, которые выделяются на благоустройство уже имеющегося жилья. К примеру, сельские жители и жители малых городов могут получить кредиты на капитальный ремонт и реконструкцию жилых помещений, хозяйственные постройки. Также льготные кредиты предоставляются на газификацию домов.

Отдельную группу кредитов составляют потребительские кредиты. Их целью является удовлетворение социальных нужд тех или иных слоев населения или поддержка конкретных экономических программ. Например, государство выделяет финансирование на обучение (получение первого высшего платного образования), поддерживает молодые семьи и выпускников, для того чтобы такие граждане могли приобрести себе предметы первой необходимости. Среди последних нововведений следует отметить и потребительские кредиты на многие отечественные товары.

Итак, расскажем по порядку о различных льготных кредитах.

| Льготные кредиты на жилье |

Льготный кредит на строительство или покупку жилья могут получить только нуждающиеся в улучшении жилищных условий граждане. Списки нуждающихся в улучшении жилья утверждаются исполкомами по месту жительства или работы, а сам кредит выдается Беларусбанком.

Для того, чтобы «стать на очередь», есть целый ряд оснований. В качестве примера можно привести молодые семьи, впервые вступившие в брак (оба супруга), если ни один из них не имеет отдельной квартиры. Другой пример – когда семье не хватает имеющейся жилплощади для комфортного проживания (общая площадь менее 15 кв. метров на одного человека).

Полный перечень оснований для получения гражданином статуса нуждающегося в улучшении жилищных условий вы можете прочитать в

специальном разделе. Отметим лишь то, что если семья или гражданин удовлетворяют требованиям, то получить данный статус они могут, если подадут определенный пакет документов в местный орган исполнительной власти (исполком). Исполком, рассмотрев заявку, выдает соответствующее решение о постановке на учет нуждающихся, и с этого момента начинает отсчитываться срок очереди. Этот срок законодательно ограничен, к примеру, для многодетных семей – таким категориям льготников кредит выделяется в течение года с момента постановки на учет.

Внимание минчанам:

не всегда можно стать на очередь сразу. Чтобы стать на учет в Минске по общим основаниям, нужно быть зарегистрированным по месту жительства в столице по крайней мере последние 5 лет. Исключение составляет случай, когда гражданин вступает в брак с лицом, зарегистрированным в Минске – он получает возможность стать на учет нуждающихся как член семьи без учета пятилетней регистрации в столице. К сожалению, сроки предоставления кредитов в столице довольно велики. По общим основаниям (не хватает жилплощади) они исчисляются десятками лет и кредиты предоставляются сегодня тем семьям, которые стояли на очереди еще в прошлом веке. Исключение составляют многодетные семьи, для них кредиты должны быть выделены, как было сказано ранее, в течение года.

Еще одним важным критерием определения нуждаемости является доход семьи. Он рассчитывается таким образом: среднемесячный совокупный доход на каждого члена семьи не должен превосходить трехкратного среднемесячного среднедушевого минимального потребительского бюджета семьи из 4 человек человек (в настоящее время 1 163 800 рублей).

Это означает, что на семью из четырех человек, где работают двое взрослых, доход должен составлять менее 4 655 200 рублей.

Итак, если семья удовлетворяет всем требованиям, то ей остается только дождаться, когда «подойдет очередь». В этом случае исполкомы передают списки очередников в соответствующие отделения Беларусбанка, и начинается процедура выдачи самого кредита. Для этого семье также необходимо собрать пакет документов. После подачи документов в банк, последний рассматривает их в течение 3-х рабочих дней и выносит свое решение. Однако не стоит рассчитывать на то, что выделяемые кредитные средства покроют собой всю стоимость строительства.

| Справка: В зависимости от категории граждан им «положен» различный максимальный размер кредита. К примеру, максимальный размер льготного кредита на строительство жилых помещений для граждан, которые получают кредиты на общих основаниях, составляет 90%, а для многодетных семей – 95% стоимости строительства норматива льготно кредитуемой площади жилого помещения типовых потребительских качеств. |

Что это означает: Государство в данном случае нормирует не только размер общей площади строящегося жилья, но и показатель стоимости строительства 1 кв. метра.

К примеру, общая площадь нормируется из расчета 20 кв.м. для города и поселков городского типа, а также в многоквартирных жилых домах в сельских населенных пунктах. Для семей, которые строят на селе индивидуальные дома, этот норматив равен 30 кв. метров. А норматив стоимости строительства 1 кв. метра жилья утверждается местными исполкомами на основании данных Министерства архитектуры и строительства.

Чтобы окончательно расставить точки над «и» рассмотрим конкретный пример.

Семья из четырех человек будет строить жилье в городе. Норма общей площади, которая будет кредитоваться – 20кв.м. Х 4 = 80 кв. м.

Сумма кредита, который покрывает 90% стоимости жилья будет рассчитываться так:

80 кв.м. х 1016,188 тыс.руб. х 90% = 73, 165 млн рублей

(для примера взята нормативная стоимость при строительстве 6 - 9-этажные жилых домов серии 111-90) |

Аналогичным образом можно рассчитать максимальный размер кредита в любом другом случае.

Здесь нужно остановиться еще на нескольких особенностях расчета льготных кредитов. Во-первых, максимальный размер кредита определяется не только из расчета стоимости самого жилья, но и конечно, из дохода самой семьи. Если дохода, который получают члены семьи недостаточно, то в совокупный доход могут включаться поручители.

Во-вторых, если семья уже имеет, к примеру, квартиру меньшей площади, то можно пойти по одному из двух путей. Первый путь – площадь квартиры будет вычтена при расчете стоимости кредита. Например, в предыдущем случае из 80 кв. метров, которые положены семье из 4 человек, будет вычтена площадь имеющейся квартиры, а на остаток площади - рассчитан кредит. Второй путь – можно получить кредит из расчета всей площади, но от квартиры впоследствии придется отказаться.

Третье обстоятельство. Если строится индивидуальный дом, то кредит будет предоставлен только исходя из стоимости материалов. Предполагается, что такое строительство хозяева будут осуществлять сами, то есть хозяйственным способом, а не с привлечением подрядчиков.

Пожалуй, в данной статье описать все особенности льготного кредитования жилья трудно. Поэтому мы постарались включить самые значимые моменты, чтобы вы смогли ориентироваться в этот вопросе.

Остальную информацию вы можете почерпнуть в

специальном разделе на сайте, а также получить консультацию в соответствующих отделах банков, или по телефонам служб поддержки клиентов.

В заключение о льготном кредитовании жилья отметим, что сроки погашения данных кредитов довольно велики - до 20 лет (а для льготных категорий - 40 лет). Процентные ставки по льготным кредитам очень выгодны – от 5% до 1%. Кроме того, при погашении самого кредита график платежей таков, что заемщик платит каждый месяц равную сумму весь срок.

Если прибавить к этой информации целую программу, в рамках которой государством оказывается финансовая помощь в погашении задолженности по кредитам многодетным семьям и молодым семьям при рождении детей (речь идет о «прощении» части кредита), то вопрос о выгодности льготного кредитования отпадает сам собой.

| Льготные кредиты на благоустройство жилья |

Данные виды кредитов, подобно льготным жилищным кредитам, предоставляются ОАО «АСБ «Беларусбанк» по спискам нуждающихся, которые утверждаются органами местного управления. Таким образом, чтобы получить кредит на благоустройство нужно, прежде всего, стать на очередь в исполкоме, а значит, сам заемщик должен удовлетворять ряду требований.

К числу таких кредитов относятся кредиты для жителей сельской местности или для живущих и работающих в населенных пунктах с численностью населения до 20 тыс. человек. Кредиты предоставляются (в соответствии с Указом Президента Республики Беларусь от 07.02.2006 г. № 75) на капитальный ремонт и реконструкцию жилых помещений, строительство инженерных сетей, возведение хозяйственных помещений и построек в пределах 300 базовых величин (на настоящий момент 10,5млн. рублей).

Если сельский житель хочет построить с привлечением такого кредита сарай и другие хозпостройки, то помимо места проживания (сельская местность), он должен относиться к категории малоимущих (среднемесячный совокупный доход на каждого члена семьи не превышает двукратного среднемесячного среднедушевого минимального потребительского бюджета семьи из 4 человек). Если все условия выполнены, то можно кредит предоставляется сроком до 10 лет, причем с отсрочкой до конца проведения работ, а погашение кредита ведется весь срок равными долями. Процентная ставка за пользование таким кредитом устанавливается – 3% годовых.

К кредитам на благоустройство жилья относятся и льготные кредиты, предоставляемые гражданам на газификацию природным газом (в соответствии с Указом Президента Республики Беларусь от 2 июня 2006 г. N 368 "О мерах по регулированию отношений при газификации природным газом эксплуатируемого жилищного фонда граждан"). Они также выдаются в порядке очередности по спискам нуждаемости, составленным и утвержденным местными исполкомами. Но провести газ с привлечением льготного кредита можно не только в сельской местности - в любом населенном пункте. Кредит предоставляется сроком до 2 лет, отсрочка по погашению долга также имеется (до конца работ, но не более 6 месяцев). Процентная ставка за пользование льготными кредитами аналогична – 3% годовых.

| Льготные потребительские кредиты |

К данной большой группе кредитов относятся, во-первых, кредиты малообеспеченным гражданам для приобретения товаров отечественного производства (в соответствии с Указом Президента Республики Беларусь от 06.07.2009 г. № 371 "О льготном потребительском кредитовании").

Такие кредиты предоставляются для покупки определенного перечня товаров (утвержден постановлением Совета Министров Республики Беларусь от 01.08.2009 № 1010 «Об утверждении перечня товаров, для приобретения которых малообеспеченным гражданам предоставляются льготные кредиты»). Выдаются кредиты в четырех банках – Беларусбанке, Белагропромбанке, БПС-Банке и Белинвестбанке. Срок кредита – до 3 лет, размер – до 300 базовых величин (10,5млн рублей). Процентная ставка – 10% годовых.

Для его получения нужно также относиться к категории малообеспеченных (критерий - среднемесячный совокупный доход на каждого члена семьи не превышает 3 минимальных потребительских бюджета семьи из четырех человек).

Довольно подробно условия предоставления данного кредита описаны в одной из

статей, размещенных на сайте, где вы также можете узнать особенности по выдаче льготных потребительских кредитов.

Кроме данного вида кредитования, которое затрагивает довольно широкие слои населения, льготное финансирование предоставляется на несколько вполне конкретных целей. Программы, о которых пойдет речь ниже, доступны в Беларусбанке.

Две категории - молодые семьи и выпускники, работающие по распределению – являются объектом пристального внимания государства. Для облегчения таким молодым людям их первых шагов на трудовом поприще - также положена поддержка, которая выражена в льготных кредитах на самые нужные вещи – бытовую технику, предметы первой необходимости.

Молодые семьи кредитуются, если они живут отдельно от работающих родителей (или родители уже пенсионеры), критерий нуждаемости - среднемесячный совокупный доход за год на одного члена молодой семьи, не превышающий 2-х минимальных потребительских бюджетов на одного члена семьи из четырех человек. Кредит предоставляется только один раз и в размере до 15-кратного размера бюджета прожиточного минимума, сроком до 3 лет, под 10% годовых.

Выпускники государственных ВУЗов и средних специальных учебных заведений, которые были направлены на работу по распределению, также могут получить кредит в аналогичном размере, но уже сроком до 5 лет, процентная ставка по такому кредиту - 25 % ставки рефинансирования Национального банка Республики Беларусь (на настоящий момент 3,5%). Выпускникам льготные кредиты предоставляются один раз в течение 2-х лет после окончания обучения, по ходатайствам организаций, где они работают на благо родины, на основании списков, которые утверждаются исполкомами. По погашению кредита есть отсрочка - 6 месяцев.

Следующая группа кредитов - на получение первого высшего образования дневной формы обучения (предоставляются в соответствии с Указом Президента Республики Беларусь от 17.12.2002 г. № 616). Кредит на получение образования предоставляется в виде кредитной линии в течение всего периода обучения, если средний совокупный доход на члена семьи в месяц за предшествующий год не превышает 350% утвержденного бюджета прожиточного минимума. Процентная ставка за пользование кредитом – 50% ставки рефинансирования, то есть 7% ( на данный момент), срок погашения кредита – 5 лет, и начинается только по окончании студентом ВУЗа. Таким образом, кредит предоставляется с отсрочкой на весь срок обучения. Лишь бы студент хорошо учился. Если же, к примеру, студента отчислят, то кредит придется погашать досрочно – в течение года.

Как вы смогли убедиться, часть льготных кредитов погашается по принципу

«основной долг по кредиту равными долями, проценты – от фактического остатка.»

В этом случае расчет выглядит примерно следующим образом:

Расчет для льготного потребительского кредита, уплачиваемого по принципу - долг равными частями - проценты от остатка

|

Ставка 10% годовых, срок кредита - 3 года,

сумма кредита 10млн рублей |

|

|

По льготным кредитам на жилье расчет ведется другим образом – и заемщик уплачивает банку каждый месяц равную сумму по кредиту.

Отметим, что стоимость самого кредита от этого не увеличивается, таким образом, льготные кредиты характеризуются не только низкими процентными ставками и длительными сроками, но и «отсрочкой в уплате процентов». Посмотрите на расчет по льготному кредиту на жилье, приведенному ниже:

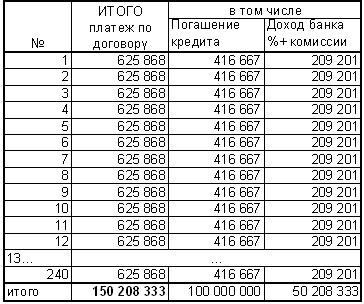

Расчет ежемесячных платежей для льготного кредита, 5% годовых, 20 лет

|

Ставка 5% годовых, срок кредита - 20 лет,

сумма кредита 100млн. рублей |

|

|

Итак, очевидно, что льготные кредиты – большая и обширная тема, о которой можно рассказывать без конца.

Мы лишь хотим в заключение отметить самое важное – льготные кредиты выгодны. Они предоставляются рядом банков, и прежде всего, Беларусбанком, который выдает очень много кредитов на жилье. Без льготных кредитов программа обеспечения населения жильем была бы сегодня, пожалуй, малоосуществима.

Вопросы для закрепления:

1. Какие категории граждан могут рассчитывать на предоставление льготного кредита на строительство жилья?

2. В чем состоит основная особенность погашения льготного кредита на жилье?

3. Куда можно обращаться за разъяснениями и дополнительной информацией по вопросу льготного жилищного кредитования?

4. С привлечением каких видов льготных кредитов можно построить индивидуальный дом и хозяйственные постройки семье, проживающей на селе?

5. Какие потребительские кредиты предоставляются на льготных условиях?

Определения:

Ставка рефинансирования – уровень платы за кредитные ресурсы, предоставляемые центральным банком другим банкам. Размер ставки рефинансирования устанавливается в процентах годовых.

Базовая величина – один из основных социально-экономических показателей, который ложится в основу расчета многих параметров. К примеру, от базовой величины ведется расчет максимального размера некоторых льготных кредитов, рассчитываются величины штрафов и государственных пошлин.

Елена Святина специально для раздела Финансовая грамотность

www.infobank.by

Задать вопрос

Неверный формат E-Mail!

Добавьте текст вопроса!