На каждый товар есть свой купец

| 18 ноября 2010 г. |

|

Сегодня мы представляем очередную статью проекта «Финансовые университеты с Банком ВТБ (Беларусь)». В нем мы раскрываем важные финансовые вопросы, с которыми каждый день своей работы сталкиваются тысячи бизнесменов. Как правильно пользоваться многообразными и, зачастую, сложными финансовыми услугами. Как принимать верные финансовые решения. Эту науку многие постигают буквально на собственном опыте и ошибках. Мы надеемся, что «Финансовые университеты» помогут вам тверже идти по тернистому пути собственного дела.

На каждый товар есть свой купец

Новый взгляд на кредиты для торговых предприятий |

Наверняка, традиционное кредитование в торговых точках уже знакомо многим. Обычная ситуация, когда в большом магазине встречаются приветливые девушки, которые предлагают оформить покупку в кредит прямо в торговом зале, что называется, не отходя от кассы.

С точки зрения самой торговой точки, такая традиционная схема продажи товаров в кредит выглядит буквально так. Банк заключает с магазином договор о размещении на его площадях своего кредитного консультанта. Сотрудник банка не только дает покупателям все необходимые консультации, но и готовит пакет документов, производит предварительную проверку кредитополучателя. Если вопрос решается положительно, то счастливый покупатель получает экспресс-кредит и уходит домой с покупкой, банк получает нового заемщика, а магазин – реализует тот или иной товар.

Однако, тут есть и свои подводные камни. Подобная схема может сработать, если торговый оборот магазина достаточно велик. Поток новых клиентов, идущих в банк таким способом, должен компенсировать зарплату консультанта и приносить определенную прибыль банку. Иначе ему будет просто невыгодно вступать во взаимоотношения с торговой точкой. Если же магазин невелик, то банк, скорее всего, откажет в сотрудничестве по такой схеме.

| Маленькие, но многочисленные |

С другой стороны, даже сравнительно небольшая розничная точка может решить вопрос реализации товаров с рассрочкой с помощью получения кредита на оборотные средства. Речь тут идет вот о чем.

Если розничная точка берет такой кредит, то она может не только использовать кредитные средства на пополнение собственного ассортимента, как это принято думать, но и давать своим покупателям возможность приобретать товары в рассрочку. Проценты по кредиту, уплачиваемые банку, также могут быть включены в цену товара. При этом, как показывает несложный расчет, с точки зрения процентной ставки, использование кредита на пополнение оборотных средств способствует повышению конкурентоспособности товаров вследствие возможности снижения его цены. А как известно, для розничных точек цена играет далеко не последнюю роль.

Рассмотрим простой пример.

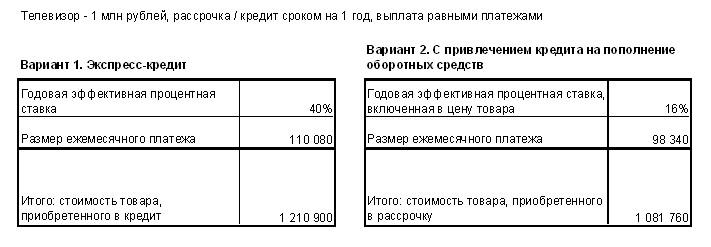

Покупатель хочет приобрести в магазине телевизор в кредит. При ориентировочной стоимости телевизора 1 млн вариант использования экспресс-кредитования будет означать, что итоговая цена телевизора составит более 1,2 млн рублей. Если же покупателю будет предоставлена рассрочка, благодаря кредитным средствам, привлеченным магазином под оборот, то стоимость товара может быть существенно ниже, как это показано в расчете.

Происходит такое, не в последнюю очередь, из-за большой разницы в стоимости кредитов, предоставляемых банками юридическим лицам на пополнение оборотных средств, и стоимости экспресс-кредитов. Ставки по первым, как известно, снижаются. А в случае экспресс-кредитования они не претерпели какого-либо существенно изменения. Эффективные ставки по экспресс-кредитам сегодня, в среднем, находятся на уровне 40% и выше.

Что важно, ставки по этим видам кредитов никогда и не сравняются. Поэтому вариант использования кредита на оборотные средства выглядит предпочтительным Розница сама «дробит» его на последующие мелкие кредиты своим покупателям, сама формирует цену и получает эффект от дополнительной реализации товаров.

Конечно, есть тут и определенный риск. В случае предоставления рассрочки покупателям, в отличие от экспресс-кредитования, риск невозврата по долгу полностью ложится на саму торговую точку. С другой стороны, магазин получает неоспоримое конкурентное преимущество, тем более, если товары большие и дорогостоящие, так называемые товары длительного пользования. Например, мебель, бытовая техника, электроника и т.п. Сегодня конкуренция на розничном сегменте настолько острая, что в ход идут многие способы привлечения клиентов. Поэтому если покупателю будет предложена рассрочка, да еще и переплата по ней будет меньше , чем у конкурентов, его выбор будет предопределен. А это значит – больше оборот, больше товаров, больше прибыль.

Между прочим, кредитные схемы могут с успехом применяться не только в рознице, но и в оптовой торговле. Например, если специализация компании заключается в том, что свой товар она реализует множеству мелкооптовых покупателей, то при таком бизнесе часто возникают ситуации, когда мелкие фирмы и ИП хотели бы брать больше, но бюджет не позволяет им этого делать. Чтобы не отсеивать целый пласт таких клиентов, оптовик может также использовать кредитные средства банка в виде целевого финансирования собственных клиентов.

В данном случае продажа товара по-прежнему производится непосредственно сотрудниками компании. Однако, своим потенциальным клиентам торговый представитель и/или менеджер по продажам оптовика может предлагать, помимо самого товара, кредитное подспорье.

Ничего принципиально нового происходить не будет. Единственное, если мелкооптовый покупатель хочет купить чуть больше товаров с помощью банковского кредита, он получает от сотрудника компании-продавца пакет документов, заполняет их и обращается впоследствии за кредитом в банк.

По словам Светланы Крамаревой, заведующего сектором поддержки сети отдела кредитования малого бизнеса, Банк ВТБ (Беларусь), данное сотрудничество выгодно и банку, и новым клиентам, которые получают кредит, и клиенту банка-оптовику:

- Если мы кредитуем заемщиков, привлеченных этим клиентом, мы, конечно, все равно оцениваем их платежеспособность. Мы действуем согласно нашим принципам оценки кредитополучателей. Однако, такие клиенты могут рассчитывать на определенное снижение процентной ставки, как правило, в рамках такого сотрудничества мы снижаем ставку на 1%. Для самого оптовика такое финансирование также предпочтительнее. Ведь его клиенты получают целевой кредит на приобретение именно его товара, что закрепляется в кредитному договоре покупателя. Они не смогут купить на эти средства товары конкурентов, а наоборот, будут увеличивать оптовый товарооборот данной компании.

Если говорить о форме, в которой происходит выделение кредитных средств, то в каждом из рассмотренных нами случаев более логично применение возобновляемой кредитной линии. В первом случае магазин ежемесячно будет брать кредит в банке на сумму стоимости товаров, которые он реализует с рассрочкой платежа, а по мере оплаты за товар его покупателями, он будет погашать кредит и выбирать новую часть кредита.

-В случае финансирования мелкооптовых покупателей, - как говорит Светлана Крамарева, - предпочтение формы кредитования зависит от того, какой вид торговли они осуществляют. Розничная торговля предпочитает производить погашение единовременного кредита небольшими частями по мере поступления торговой выручки. Для оптовой торговли свойственна быстрая оборачиваемость товара крупными партиями, поэтому для них удобнее будет воспользоваться возобновляемой кредитной линией, брать и погашать кредит в том режиме, в котором компании будет комфортно с точки зрения ее бюджета.

Таким образом, такой простой, на первый взгляд, инструмент, как кредитование, может преображаться и принимать различные формы. С другой стороны, сущность кредита даже в этом случае остается неизменной.

При помощи финансирования, предоставляемого банком, клиент может осуществить качественный сдвиг своего бизнеса, в буквальном смысле слова переходя на новый уровень отношений со своими собственными клиентами

Екатерина Смирнова, специально для проекта «Финансовые университеты с Банком ВТБ»

www.infobank.by.