Почем домик в деревне ?

Данный рейтинг затрагивает кредиты, выдаваемые белорусскими банками для покупки жилья. Обращаем ваше внимание, что рейтинг составлен по состоянию на 28.07.2008 года, и не учитывает возможные изменения в будущем, связанные с изменениями курса валют, тарифами и условиями банков и т.п.

Основными условиями для рассмотрения кредитных программ приняли следующие: • Семья, состоящая из трех человек (муж, жена и несовершеннолетний ребенок) приобретает в кредит дом стоимостью 40тыс.долларов. Дом расположен недалеко от Минска (в Минском районе) на участке земли, который тоже приобретается в собственность.

• Срок кредитования – 15 лет.

• Кредит не льготный.

• Дом приобретается у физического лица.

• Обеспечением кредита может быть залог недвижимости, или поручительство физических лиц.

Мы рассматривали, во-первых, какую минимальную сумму требуется внести собственными средствами для получения кредита, а во-вторых, - сколько за полный срок кредитования семья выплатит сверх самого кредита банку (проценты плюс банковские комиссии).

Также в результатах расчетов приведены эффективные процентные ставки, т.е. годовые ставки по кредиту с учетом всех дополнительных комиссий банку.

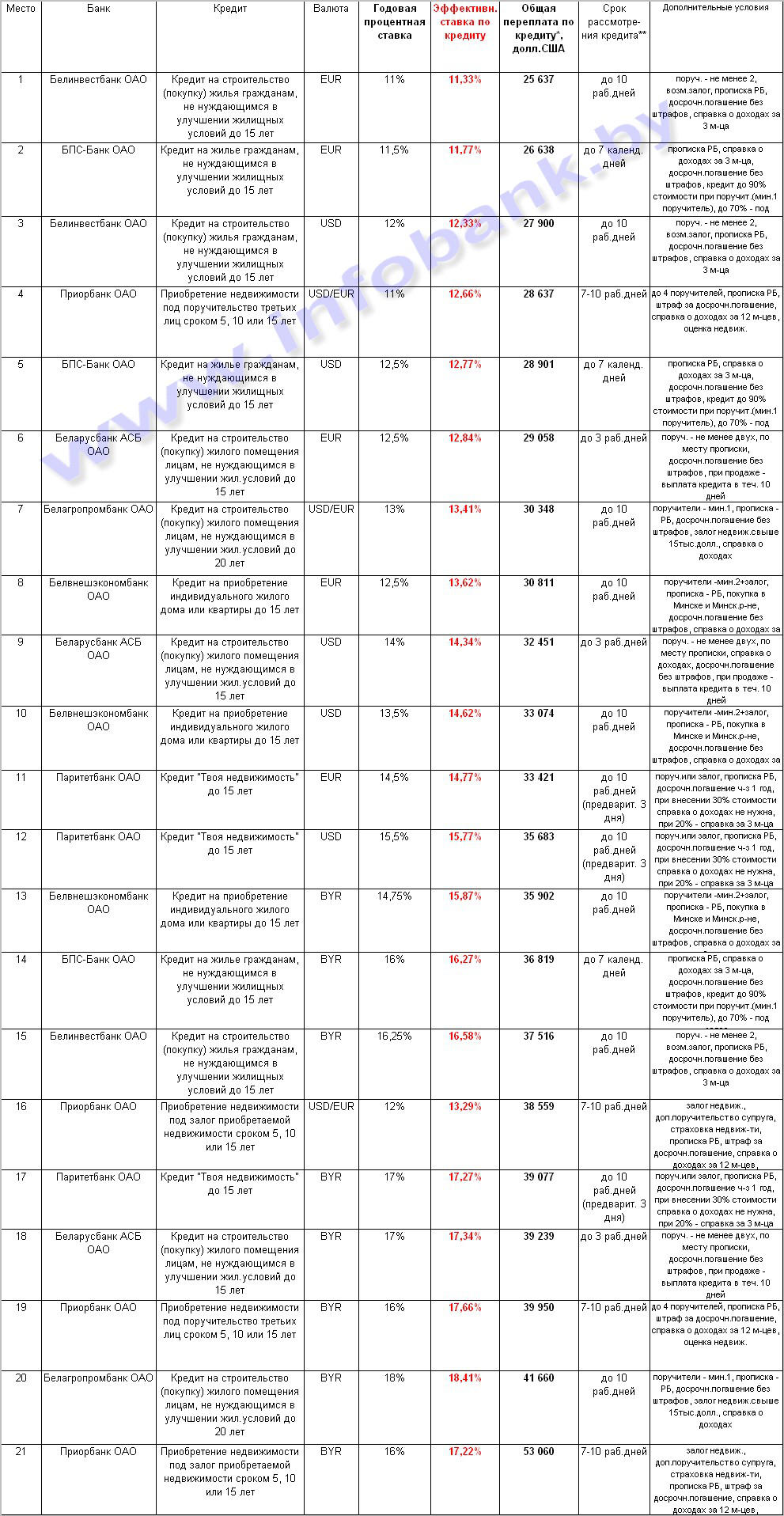

Для простоты сравнения предлагаемых условий рассматривалась сумма кредита 30 тыс. долларов США (или эквивалент этой суммы в белорусских рублях по курсу 1 долл.США = 2120 бел.руб. - 63млн.600тыс., в евро по курсу 1 евро=1,6долл.США - 18,75 тыс. евро).

Данные условия продиктованы следующими соображениями.

Стоимость дома с участком выбрана исходя из условий, сложившихся на рынке жилья для участков в Минском р-не расстояние от Минска 20-30км. Сумма кредита 30 тыс. долларов США составляет 75% от выбранной стоимости дома и удовлетворяет условиям большинства из рассмотренных кредитных программ.

Так как сумма кредита велика, то и срок кредитования выбран достаточно длительный – 15 лет. Даже при таком сроке в первые месяцы размер платежа по кредиту составляет 450-600 долл.США, далее с уменьшением суммы долга платежи плавно уменьшаются.

В связи с этим в данный рейтинг не вошли кредиты некоторых банков, например, кредит «Универсальный» Белросбанка на 10 лет, кредитные программы Белгазпромбанка (предоставляют кредит под покупку квартир в Минске), Банка ВТБ (также пока кредитуют только квартиры).

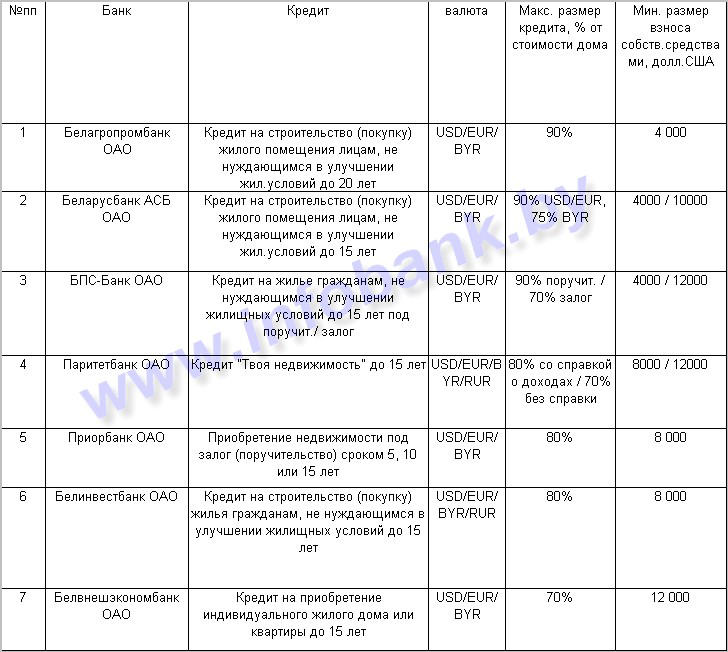

Поэтому данный рейтинг охватывает в общей сложности кредиты семи белорусских банков. Кредит на жилье предполагает, что кредитополучатель оплатит часть стоимости квартиры собственными средствами. Сумма этого минимального взноса колеблется от 10 до 30% от стоимости жилья. Данные представлены в таблице:

|

Минимальный размер взноса собственными средствами, долл.США, стоимость дома принята для расчетов - 40тыс. долларов США

|

|

Сумма кредита на жилье в большой степени зависит не только от стоимости самого дома, но и от дохода кредитополучателя. Расчет кредитоспособности банки проводят по-разному, но чаще всего в совокупный доход семьи учитывается доход обоих супругов. На сайтах многих банков присутствуют кредитные калькуляторы, позволяющие подсчитать ориентировочную сумму кредита при заданном доходе (или наоборот).

Но подчеркнем, что данные расчеты носят приблизительный характер. Окончательный расчет производится сотрудниками банков при рассмотрении пакета документов.

Ниже представлены данные, полученные по расчетам калькуляторов банков, какой ориентировочный

минимальный доход кредитополучателя необходим для получения кредита 30тыс.долларов.

Отметим интересные закономерности:

1. Беларусбанк предлагает валютные кредиты, которые покрывают до 90% стоимости дома. В то же время рублевые кредиты погашают лишь 75% стоимости. При этом требуется поручительство физических лиц – не менее двух - и максимальный совокупный доход. БПС-Банк предлагает кредиты до 70% стоимости дома под его залог, и до 90% стоимости – под поручительство физических лиц. Паритетбанк регулирует величину взноса собственными средствами по наличию справки о доходах. Если она есть, то кредит может погашать до 80% стоимости дома, при ее отсутствии – до 70% стоимости.

2. Остальные банки предлагают кредиты без дополнительного разделения по величине взноса собственными средствами. В любом случае кредит погашает от 90 до 70% стоимости дома, значит в данном случае нужно иметь от 4до 12тыс.долларов собственных сбережений.

3. При наличии поручителей к их доходу банки также предъявляют определенные требования. Это значит, что поручители в большинстве случаев должны иметь зарплату, не меньшую, чем у кредитополучателя. Например, Белвнешэкономбанк требует в качестве обеспечения двух поручителей с доходами: у одного – таким же, как у получателя кредита, а у второго – не меньше 70% дохода кредитополучателя.

4. Другой пример – Приорбанк, кредитуя под поручительство, требует 4 поручителей с совокупным доходом, превышающим на 25% доход кредитополучателя. При этом максимальная сумма кредита ограничивается 30тыс.доларов, на большую сумму Банк под поручительство кредиты не выдает. Нужно прибегать к залогу дома.

Прежде чем рассмотреть полученные данные расчетов, следует отметить следующее.

Для расчета суммы переплаты по кредиту (суммы процентов и всех комиссий банка) учитывалось то обстоятельство, что квартира покупается у физического лица. Это лицо, то есть продавец, должен открыть в банке счет. Банк переводит кредитные средства на счет продавца. Причем в случае валютных кредитов средства переводятся в белорусских рублях. Затем продавец может снять деньги со своего счета. Все эти манипуляции сопровождаются банковскими комиссиями - за перевод денежных средств, за их снятие.

Так как продавец все равно должен получить оговоренную сумму за дом участком, то данные комиссии фактически ложатся на плечи кредитополучателя. Они также учитывались в расчетах. Практически все банки по данному виду кредитования придерживаются следующей схемы погашения - основной долг — ежемесячно равными долями, проценты - ежемесячно, в сумме, рассчитанной исходя из остатка задолженности по кредиту. Это означает, что первый платеж по кредиту будет самым большим. Впоследствии остаток задолженности по кредиту, а следовательно, и проценты - уменьшаются.

Исключение составляет программа приобретения недвижимости под залог приобретаемой недвижимости Приорбанка, который предлагает погашение по принципу аннуитета, т.е. равными платежами в течение всего срока кредитования. Это гораздо удобнее для кредитополучателя, однако в результате переплата по кредиту будет выше.

Банки в абсолютном большинстве случаев требуют справки о доходах. Только Паритетбанк предоставляет кредиты без справки о доходах, если клиент внес своими средствами 30% стоимости дома. Остальные банки такой возможности на данный момент не предоставляют.

Следует обратить внимание на то, что в случае оформления кредита на жилье под залог практически всегда возникают сопутствующие платежи, которые связаны с регистрацией сделки:

• Нотариальная пошлина за договор залога составляет 5 базовых величин. (175 тыс. рублей).

• Регистрация в местных органах кадастрового агентства– 0,5 базовой величины (17,5 тыс. рублей).

• Справка об оценочной стоимости для договора залога обойдется примерно в 200 тыс.рублей.

Нужно помнить, что в случаях, когда кредит выдается под залог недвижимости, сумма платежей может возрасти за счет страховки. Стоимость полиса обычно составляет 0.3% от суммы кредита в год. Однако в данном расчете мы не учитывали эти расходы, а ограничились только комиссиями самого банка.

Результаты расчетов представлены в таблице

|

Стоимость дома 40 тыс.долл.США, расчет для простоты сравнения ведется во всех случаях для суммы кредита 30тыс.долл.США (это 75% от выбранной стоимости дома), срок кредитования 15 лет.

|

|

В случае рассмотренных кредитов большинство банков не предъявляют к прописке существенных требований. Главное, чтобы кредитополучатель являлся гражданином РБ. В случаях, когда банк берет в залог приобретаемую квартиру, для него гораздо важнее месторасположение последней. Так, Белвнешэкономбанк кредитует дома, расположенные в Минске и Минском районе. А Беларусбанк кредитует Минской район в своем 614 филиале.

Также большинство банков не ограничивает досрочное погашение по кредиту. Исключение составляет Приорбанк и Паритетбанк. Первый предлагает кредиты на три срока – пять, десять и пятнадцать лет, при этом выдвигает ограничения по сумме досрочного погашения в течение всего срока. Паритетбанк устанавливает штраф на досрочное погашение в течение первого года.

Сроки рассмотрения всех кредитов не превышают десяти рабочих дней. При этом, например в Паритетбанке, возможно предварительное рассмотрение, когда клиент узнает досрочно о результатах рассмотрения и может продолжать собирать пакет документов по кредиту.

Так как оформление документов для кредита на дом наиболее трудоемко и требует больших временных затрат, то помимо экономической выгоды нужно учитывать удобство подачи пакета документов.

Так, важно уточнить заранее - требует ли банк нотариально оформленный договор на покупку дома уже на этапе предварительного рассмотрения (вам надо будет уговорить продавца заверить сделку еще до передачи денег), какие документы предварительно требуются на земельный участок, на котором располагается дом (иногда банк требует его оформления до рассмотрения кредита, то есть также надо уговаривать продавца…), сколько поручителей потребуется и каков у них должен быть доход, а в случае залога на дом – на каком этапе должно представляться заключение об оценке – оно тоже стоит денег.

Поэтому каждый кредит надо оценивать в совокупности как с экономической выгодой, так и с теми удобствами (или неудобствами), которые он несет в плане оформления документов а приобретаемую недвижимость.

www.infobank.by