Продаться, чтобы выжить

Лизинг в России - настоящее и будущее |

Рынок лизинга бьет рекорды по динамике и потенциалу роста. За девять месяцев 2007 года объемы нового бизнеса выросли более чем в три раза по сравнению с аналогичным периодом прошлого года. Однако рост надо поддерживать — финансами, кадрами, технологиями.

Рынок лизинга бьет рекорды по динамике и потенциалу роста. За девять месяцев 2007 года объемы нового бизнеса выросли более чем в три раза по сравнению с аналогичным периодом прошлого года. Однако рост надо поддерживать — финансами, кадрами, технологиями.

На повестке дня большинства лизинговых компаний стоит проблема привлечения ресурсов для роста и развития. Даже лизингодатели, аффилированные с банками, в силу тех или иных причин вынуждены использовать сторонние источники финансирования. Но наиболее остро вопрос привлечения ресурсов затрагивает независимых лизингодателей.

В условиях усиливающейся конкуренции эффективно работать под силу далеко не всем компаниям. Российский рынок лизинга переходит на очередной качественный уровень, смещаясь от «рынка продавца» в сторону «рынка покупателя». В текущем году рынок вплотную подошел к работе по принципу «не улучшил условия — значит проиграл». Лизингополучатели постепенно повышают требования к лизинговой сделке. По словам генерального директора ОАО «Лизинговая компания “КамАЗ”» Альфии Гарифуллиной, «раньше потребитель всерьез не задумывался о выборе компании; ему прежде всего надо было получить положительный ответ, а выбор ограничивался удорожанием, которое обеспечит та или иная компания». Сегодня же лизингополучатели предъявляют все большие запросы: увеличение сроков лизингового проекта, отсрочка первого платежа, расширение набора дополнительных услуг, уменьшение эффективной ставки и размера аванса (а то и полное его отсутствие). И все это зачастую при отсутствии дополнительного обеспечения и при максимальной гибкости лизингодателя в формировании графика лизинговых платежей и своих денежных потоков.

Лизингодателям, которые оказались не готовы к качественным переменам рынка, работать становится не просто тяжело, а практически невозможно. Ужесточение конкуренции производит своего рода «естественный отбор» среди лизинговых компаний, который в дальнейшем будет только усиливаться. В этих условиях для небольших независимых рыночных компаний поиск и расширение источников финансирования становится необходимым условием дальнейшего выживания. Спрос на услуги многих лизингодателей зачастую превышает объемы имеющихся у них свободных ресурсов.

Под чьи знамена встать?

Российский финансовый сектор сегодня очень интересен для иностранных инвесторов. Лизинг же, как один из сегментов этого рынка, привлекателен своей открытостью, быстрой отдачей и высокими темпами роста. Недостатки отечественного лизингового рынка, заключающиеся в отсутствии на нем регулирующих органов, превращаются в достоинства для иностранных инвесторов: барьеры входа на рынок практически отсутствуют. «Пожалуй, единственным барьером сегодня является невысокая ликвидность лизингового имущества. Многие компании, в том числе и зарубежные, приходят в первую очередь на рынки с наивысшей ликвидностью — это, например, транспортные средства, строительное оборудование в условиях строительного бума», — отмечает Альфия Гарифуллина.

В каждом сегменте рынка в настоящее время сформировались лидеры, которые теснят конкурентов, поэтому небольшие лизингодатели, не нашедшие себе стратегического инвестора, дающего мощную финансовую подпитку, будут обречены на постепенную потерю рыночных позиций. Впрочем, амбиции небольших компаний в среднесрочной перспективе, как правило, ограничиваются лишь усилением веса в «домашнем» регионе и экспансией в соседние области.

В то же время крупные компании показывают существенный рост, и, имея возможность играть на масштабе и снижать ставки, отвлекают и перетягивают на себя клиентскую базу. Сегодня потенциальные лизингополучатели запрашивают условия предоставления лизинга у ряда компаний и идут туда, где дешевле и больше набор услуг. Клиентская база многих средних и небольших компании в значительной мере сформирована благодаря личным контактам руководителей и сотрудников. Однако в условиях ужесточающейся конкуренции, «дружба» будет отходить на второй план, а на первый выйдет достижение максимальной эффективности использования ресурсов. Как результат — возможный отток клиентов к крупным компаниям.

Конечно, многие лизинговые компании являются кэптивными и не только решают задачи лизинга, но и занимаются вопросами оптимизации в рамках холдингов. Вряд ли такие компании продадутся. Крепких независимых компаний на рынке не так много, и именно они являются наиболее перспективными для стратегических инвесторов (см. таблицу 2). В активе таких компаний — серьезный портфель лизинговых сделок, широкая клиентская база, хорошо развитая филиальная сеть и, что немаловажно, высокие амбиции.

|

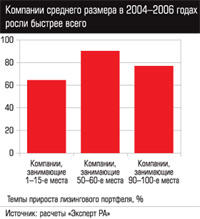

Наиболее перспективными с точки зрения покупки, по нашему мнению, будут компании средних размеров с широкой филиальной сетью. Динамика прироста портфеля лизинговых компаний, принимавших участие в исследованиях «Эксперта РА» в 2004−2006 годах, демонстрирует явную зависимость темпов от размера. У компаний, занимавших с 1−го по 15−е места в рэнкингах крупнейших лизингодателей (таких как «Европлан», «РТК-Лизинг», «Авангард-Лизинг», ЛК «Уралсиб»), средние темпы прироста портфеля составили 64,5%, у компаний пятого-шестого десятка — 90,3% (ТАЛК, «БелФин», РЕСОТРАСТ, «Дельта Лизинг»), у компаний, замыкающих сотню, — 77% («Титан-Лизинг», «Бэлти-Гранд», «Технолизинг», «Аргумент»).

Покупка на вырост Иностранные финансовые группы и банки, еще не представленные на российском рынке, могут выйти на него именно путем покупки лизинговой компании. В случае если покупку осуществляет иностранный банк, он получает сразу всю клиентскую базу компании — то есть динамично развивающиеся предприятия, нуждающиеся в обновлении основных фондов и финансировании деятельности. Это далеко не самая плохая категория потенциальных заемщиков и клиентов, причем с уже сформированной, по сути, кредитной историей. Впоследствии они могут стать достаточно крупными, лояльными и выгодными клиентами. В результате формируется база для развития в будущем и собственно банковского направления деятельности. Купить же непосредственно российский банк нерезидентам значительно труднее — процедура покупки будет сложнее и дольше, сделка требует разрешения со стороны Банка России.

Сами по себе инвестиции в лизинговый бизнес — быстрорастущий и пока довольно рентабельный — очень привлекательны для фондов прямых инвестиций и банков, которые ищут недооцененные активы. «Западным банкам крайне интересно инвестировать в российские риски и получать значительный кредитный спред через финансирование российских лизинговых компаний, — рассуждает Игорь Белясов, инвестиционный аналитик ФК “Открытие”. — Поскольку лизинговый бизнес в России доходный, стабильный и динамичный, российские лизинговые компании вполне смогут привлекать западное финансирование в виде относительно дешевых кредитов или более сложных структурированных продуктов, например CLN.

Однако для снижения операционных и кредитных рисков западные банки будут выкупать блокирующие пакеты финансируемых ими лизинговых компаний с возможностью увеличения своего пакета до контрольного. Тем не менее такое сотрудничество даст лизинговым компаниям возможность внедрить западные стандарты ведения бизнеса и существенно повысить свою капитализацию, а банкам, помимо контроля над своими средствами, — долю рынка в виде клиентов, которым можно в будущем предложить связанные продукты, например факторинг».

Крупные иностранные производители оборудования пока предпочитают открывать свои лизинговые «дочки»: Scania Financial Services Russia, «Фольксваген Груп Финанц», «Даймлер-Крайслер Лизинг», Volvo Financial Services, «Катерпиллар Файненс». Хотя не исключено, что в будущем мы увидим и покупки уже существующего лизингового бизнеса, и переориентацию его (с сохранением клиентской базы, контактов и технологий работ) на продвижение продукции определенных производителей.

Главный фактор инвестиционной привлекательности, конечно же, перспективы рынка. Много ли можно назвать отраслей российской экономики, удваивающихся (и чуть ли не утраивающихся) ежегодно, причем без драматического снижения маржи, не за счет массового демпинга и еще с изрядным нереализованным потенциалом спроса?

Пессимисты могут возразить: проблема налогового администрирования (возврат НДС), сильное влияние госпрограмм на структуру рынка, неурегулированность ряда правовых вопросов, наконец, сжатие ликвидности мешают развитию и отдельных сегментов, и всего рынка. Да, все это так. Однако даже в таких условиях лизинг в России растет очень быстро и имеет все шансы стать локомотивом инвестиционной активности.

Рынок находится в начале новой волны экономического цикла развития, поэтому в ближайшие несколько лет его ожидает устойчивый рост. Для этого есть ряд объективных причин. Удельный вес лизинга в общем объеме ВВП увеличился с 0,99% в 2005 году до 1,5% в 2006−м, в инвестициях в основные средства — с 5,7 до 8,7% соответственно. По словам генерального директора ОАО «ВТБ-Лизинг» Антона Борисевича, «существенный рост лизинговых сделок объясняется динамичным развитием народнохозяйственного комплекса страны и острой потребностью в обновлении основных фондов.

Конкуренция на рынке требует от лизинговых компаний постоянной разработки лучших предложений для клиентов, в первую очередь по стоимости и сроку лизинга.

На сегодняшний день более 75 процентов лизинговых сделок нашей компании имеют срок более пяти лет». В целом же по рынку сделки на срок более четырех лет занимают в портфелях компаний уже около 10%, реализуются сделки длительностью в семь лет и более. Кроме прихода в будущем новых клиентов, использующих лизинг для расширения бизнеса, очевидно, начнется обновление парка оборудования, взятого во время первой волны развития лизинга. При сохранении (и увеличении) инвестиционного спроса, который оценивается на сегодняшний день в 9−10 трлн рублей, мы будем наблюдать не снижение, а ускорение темпов роста на рынке лизинга, а также удлинение цикла примерно до семи-девяти лет.

Источник