Семь долларов за бензин 10.05.11

10 мая 2011 г.

Семь долларов за бензин – новый экономический курс |

Давайте вернемся к началу нынешнего экономического кризиса – да-да, все еще кризис для многих миллионов американцев, которые потеряли свою работу, похоронили свои кредиты, объявили себя банкротами и, в конце концов, потеряли привычный уклад жизни.

Жители окраин резко активизировались, хотя это никак не отразилось в СМИ.

Десятки миллионов представителей среднего класса вернулись туда, откуда пришли их бабушки дедушки – обратно в бедность.

И не надо заблуждаться – не капитализм сделал все это, а союз правительства и Центрального банка в лице Федеральной Резервной Системы США.

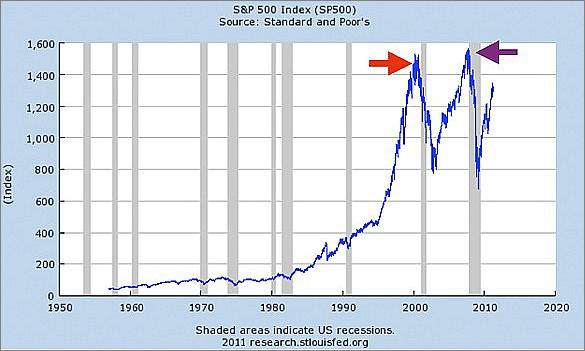

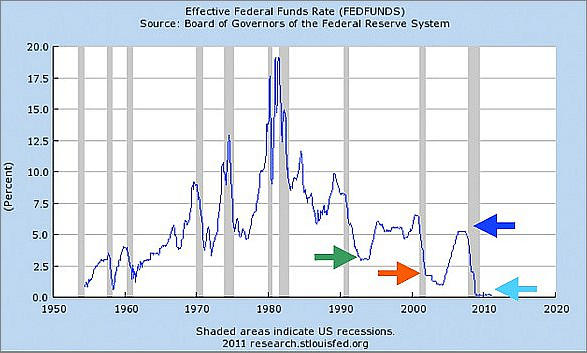

На первых двух графиках мы видим изменения индекса S&P 500 (вверху) и эффективной процентной ставки по федеральным фондам (внизу). (

Индекс S&P 500 охватывает 90% фондового рынка США, P/E ratio (Price/Earnings), и представляет собой отношение значения индекса к корпоративным прибылям).

Текущее положение дел начало свою историю с интернет-пузыря (красная стрелка на первом графике), который находился под непосредственным влиянием ослабленной ставки федеральных фондов (зеленая стрелка на второй диаграмме).

После того как пузырь лопнул в 2000 году, Алан Гринспен стремился поддержать путь «иррационального изобилия» понижая ставки, искусственно конечно, с 6,5% до почти 1% в 2002 году (оранжевая стрелка на втором графике).

Вся идея заключалась в поощрении корпоративных (и частных) расходов за счет снижения стоимости заемных средств. Цена кредита была значительно ниже, чем при свободном рынке, где процентные ставки определяется соотношением спроса и предложения денег. Сейчас свободная рыночная процентная ставка – просто мечта, иллюзия. ФРС получает столько поддержки, сколько требуется, в надежде, что все проглотят эту приманку. И действительно, миллионы людей купились на это.

Помните жилищный бум? Помните однопроцентные LIBOR-кредиты с регулируемой ставкой? Не правда ли, что тогда это звучало нереалистично: ипотечный кредит с регулируемой процентной ставкой? И именно в тот момент, когда процентные ставки были на рекордно низком уровне!

Так или иначе, но политика свободных денег и низких процентных ставок привели рынок недвижимости к новым максимумам с рекордно низкой безработицей.

Конечно, инфляция также внесла свои коррективы, и ФРС поднял ставки, регулируемые ставки по кредитам также поползли вверх и вот люди уже не могут продать свой дом, чтобы выплатить ипотеку. Все это время банки, ответственные за неадекватные кредиты, спасались за счет налогоплательщиков, а потом руководители банков получили многомиллионные премии. Ура!

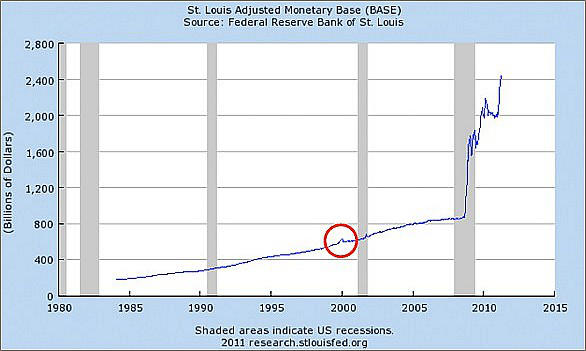

Но и это еще не все. После лопнувшего ипотечного пузыря хозяева ФРС (в первую очередь, товарищ Бернанке) понизили ставки до нуля, что позволило им раздуть денежную массу до неузнаваемости.

На следующем графике рост денежной массы хорошо прослеживается: обратите внимание на рост графика в период - во время и после депрессии 2008 года, рост с $800 млрд до чуть более $2.4 трлн.

На самом деле - это самый тревожный график. Обратите внимание, как отразилась деятельность Бернанке в 2008 году на графике, и сравните с деятельностью Гринспена во времена краха дот-комов в 2000 году (обведено красным). Можно и дальше сравнивать, но когда о тебе пишут в Wall Street Journal и говорят на CNBC, остальное кажется, отходит на второй план. Хорошо видно, да? Если небольшое увеличение денежной массы, инициированное Гринспеном в 2000 году, вызвало бум, то, что сделают 1%-ные ставки и увеличение ремиссии денег почти на 300%?

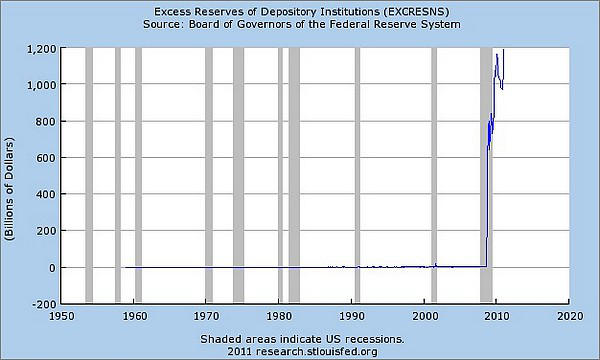

На этот вопрос есть ответ, но он никого не порадует. По словам профессора Мизеса, экономиста, который предсказал экономический кризис еще 60 лет назад, нет никаких вариантов избежать обрушения экономики вследствие увеличения денежной массы национальной валюты. Сейчас можно выбирать: либо довести положение дел до конца и вступить в очередной виток кризиса, либо отказаться от выпуска дополнительных денег и попытаться исправить ситуацию. Исход вполне ясен, остается единственный вопрос: что произойдет между нашим настоящим и нашим неизбежным будущим. Даже если процентная ставка по федеральным фондам будет нулевой и даже если все деньги, выпущенные ФРС, будут находиться в банках… смотрите следующую диаграмму.

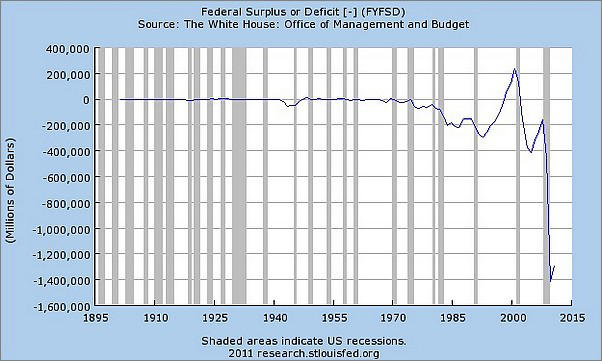

Этот график ярко иллюстрирует, какое количество денег хранится в банках на депозитах ФРС. Выпущенные ФРС деньги переводятся на депозит в банки, и вместо того чтобы использовать их в кредитной системе (выдать населению кредиты на недвижимость, малому бизнесу), денежная масса повторно депонируется банками, и тем самым раздувается огромная сумма виртуальных денег. Это может показаться шуткой, но это так. Операция спасения банков от невыгодных займов в период кризиса обернулась дотацией этим самым банкам в размере $1,2 трлн свободных денег. Затем банки инвестировали эту сумму в векселя. Интересно, не из этих ли денег формировался бюджет Обамы? Как еще более удачно можно инвестировать свободную денежную массу, тем более, когда есть такие доходные органы как Налоговое Управление (и Министерство Обороны)? Если говорить о бюджете, то диаграмма ниже не уступает первой по значимости. Она показывает дефицит федерального бюджета, который ежегодно превышает $1,4 трлн. Заметьте, цифры на диаграмме исчисляются миллионами долларов.

Даже если Конгресс резко сократит расходную часть бюджета, ФРС все равно будет инвестировать в векселя, чтобы финансировать дефицит деньгами, которые появились из ниоткуда, как это сделала Веймарская республика после Первой Мировой Войны и экономика которой рухнула. Дабы не подлить масла в огонь: недавно «крестный отец» облигаций Билл Гросс (Bill Gross), владеющий $1 трлн, продал все свои облигации, которые принадлежат ему и его компаниям, о чем поспешил известить инвесторов.

«Я уверен, что эта страна не сможет выполнить своих обязательств по долгу; и в качестве оправдания правительство будет нам говорить о таких проверенных временем и практикой вещах как инфляция, девальвация и низкие процентные ставки (специально заниженные). И я рискну заявить, что этот процесс уже начался».

И тут каждый спросит себя: «Что мне делать?», «Как это повлияет на мое благосостояние?»

Можно долго писать и обсуждать все нюансы, но кризисы или подъемы легко предсказуемы и неважно, сторонник ли вы кейнсианской школы экономики или предпочитаете австрийскую модель. Большинство из вас слышали об «инфляционно вздутии» Веймарской республики Германии. Так вот, история повторяется, повторяется много раз и всегда одинаково. Видно, что рассуждения австрийских экономистов отражают реализм, а не полет ученой мысли. Может, это звучит очень просто, но в момент увеличения денежной массы правительство должно вести более агрессивную политику и, наоборот - в момент сокращения – консервативную. Звучит просто. Не правда ли? Но в реальности невозможно повлиять на рынок за один день или даже месяц. Опыт 2000-го и 2008-го года показал обратное: можно внести необходимые коррективы за 12-18 месяцев. Мы должны понять, что негативные признаки, так или иначе, покажут себя, но уже в более серьезных экономических масштабах.

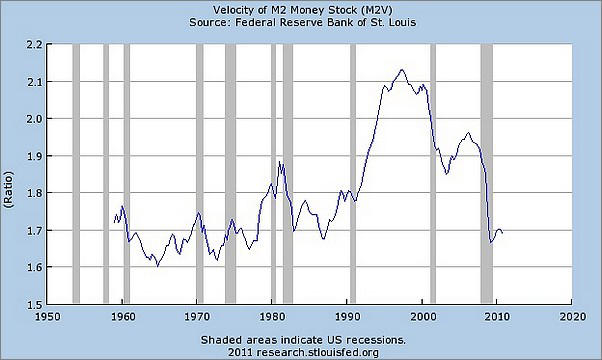

Как яркий пример, давайте обратим внимание на один из главных показателей, среди тех, что мы обсудили выше, а именно, на скорость обращения капитала. Можно подумать, что речь идет о том как быстро банкнота переходит от одного обладателя к другому, но на деле все намного глубже.

Каждый раз, когда вы депонируете доллар на свой счет в банке, банк, в свою очередь, может одолжить этот доллар еще десяти своим клиентам, тем самым порождая еще 10 долларов из вашего одного. Это называется «механизм Мандрагоры» и это часть проблематики вздутия кредитов. Это экспоненциальное расширение денег дает банкам огромную прибыль, но и огромные потери в перспективе (именно с этой целью и была Создана Федеральная Резервная Система США).

Итак, подведем итоги:

- ФРС утроило денежную массу и снизило процентные ставки почти до нуля.

- Сильнейшая экономика США пытается стартовать, но у нее не получается, т.к. вновь созданные деньги зарезервированы на счетах банков.

- В конце концов, банки начнут снова выдавать кредиты, и скорость обращения денег будет увеличиваться.

- Когда это произойдет, инфляция даст о себе знать, и Бернанке ответит повышением ставок.

- В конечном итоге, ускорение обращения, инфляция и высокие цены на нефть снова обрушат экономику. И все начнется снова, как и было ранее, если мы позволим.

С утроением денежной массы не избежать и утроения цен. Очевидно, никто не знает что произойдет (кроме Бернанке) и если история чему-то учит, то может быть, мы увидим всего лишь удвоение цен.

По материалам www.businessinsider.com/charting-the-course-to-7-gas-2011-4

Комментарий по текущей денежно-кредитной политике ФРС Комментирует

Валерий Полховский, аналитик ГК FOREX CLUB

В последнее время ряд экономистов выражают обеспокоенность второй волной количественного смягчения (Quantitative Easing 2, QE2), которой придерживается Центральный Банк США (Федеральная Резервная Система, ФРС). Основной причиной для тревоги здесь является бесконтрольное, по мнению многих, увеличение денежной массы, которое может спровоцировать сильную инфляцию и, как следствие, существенную девальвацию американской валюты. Также утверждается, что рост фондовых индексов в США, наблюдавшийся в последние годы, не имеет никакого отношения к экономическому росту и является лишь следствием накачивания финансовой системы «пустыми» деньгами. Вся вина за эти якобы необдуманные действия возлагается на главу ФРС господина Б. Бернанке.

С другой стороны, ФРС придерживается мнения, что QE2 было крайне успешным шагом, и что только, во многом, благодаря ей экономика США смогла уйти от дефляции и вернуться к экономическому росту. Американский регулятор намерен выполнить ее в полном запланированном объеме.

Тем не менее, на наш взгляд, истина находится, как обычно, где-то посредине. Более того, не все до конца понимают, какие именно неприятности грозили мировой экономике, для предотвращения которых и была затеяна QE2.

Однако, прежде чем мы начнем размышлять на эту тему, хотелось бы отметить, что в современных экономических системах, на наш взгляд, вопреки достаточно распространенному мнению, деньги не создаются центральными банками. Да, эти финансовые регуляторы формируют денежную базу. В то же время, если экономические агенты не проявляют активности, не берут кредиты, не пользуются этими деньгами, то они не направляются в обращение, и не будут приводить к увеличению денежной массы. Иными словами, инфляция может создаваться только теми деньгами, которые оказались вовлеченными в денежный оборот. Здесь для большего понимания приведем примитивный пример. Если мы с вами напечатаем большое количество банкнот и сложим их у себя в гараже, то наша экономическая система не ощутит от этих действий никакого инфляционного давления.

Теперь давайте попробуем разобраться с теми причинами, которые спровоцировали кризис в 2008 году и вызвали необходимость проведения QE2. В 2008 году мировая финансовая система, и США, в большей степени, столкнулась с последствиями сдувания ипотечного «пузыря» на рынке недвижимости в этой стране, который действительно был также вызван безответственной политикой ФРС, слишком долгое время поддерживавшей учетные ставки на низком уровне. Не будем здесь разбираться с причинами, почему это было сделано и возвращаться к пузырю «доткомов», так как это уже не имеет принципиального значения. Имея доступ к дешевым деньгам, банки стали выдавать большое количество ипотечных займов так называемым субстандартным заемщикам, то есть лицам для которых вероятность дефолта по этим займам была достаточно велика. Такая безответственность была спровоцирована самой природой ипотечных обязательств на фоне постоянно растущих цен на недвижимость. В условиях, когда стоимость домов постоянно повышалась, а спрос на них был ажиотажным, даже в случае объявления дефолта со стороны заемщика банки свободно могли реализовать недвижимость по рыночным высоким ценам и заработать.

К 2008 году, когда ФРС значительно повысила учетную ставку, многие заемщики столкнулись с невозможностью обслуживать свои долговые обязательства, а банки стали массово выставлять изъятые дома на продажу, тем самым они стали дополнительно провоцировать падение цен на них, что привело к серьезным убыткам в банковском секторе. Соответственно, кредитная активность банков стала спадать. Они не могли свободно выполнять свою основную функцию – кредитовать экономику. Денежная масса стала катастрофически быстро сжиматься. Основным следствием этого процесса стала бы дефляция. Формирование устойчивых дефляционных ожиданий в США оказало бы пагубное влияние на состояние всей мировой экономики. Напомним, что дефляция это постепенное падение цен. Если экономические агенты сталкиваются с постоянным удешевлением товаров, они перестают активно их потреблять, выжидая дальнейшего падения стоимости, а предприятия вынуждены дальше понижать цены на свою продукцию, стимулируя потребление. Это явление начинает приобретать циклический характер и способно спровоцировать глубокий экономический кризис. Принимая во внимание значимость экономики США в мировой экономической системе, можно утверждать, что это был бы кризис планетарного масштаба.

Кстати, Великая Депрессия 30-х годов XX века была вызвана сокращением денежной массы на 30% под влиянием ряда событий, среди которых также было и сдувание «пузыря» на рынке недвижимости США. Вновь назначенный в феврале 2006 года глава ФРС Бернаке является одним из крупнейших в мире специалистов по Великой Депрессии, который неоднократно признавал, что ФРС спровоцировала этот кризис, допустив сокращение денежной массы и разворачивание полноценной дефляции и дефляционных ожиданий. Учитывая ошибки прошлого и оказавшись в подобной ситуации, он принялся накачивать финансовую систему ликвидностью, что и вылилось в расширение денежной базы.

Однако, давайте теперь вернемся к той оговорке, которую мы сделали ранее о влиянии денежной базы на уровень инфляции. Повышение денежной базы не означает автоматической инфляции. Деньги должны перейти сначала в оборот, экономические агенты должны начать активно кредитоваться. Более того, в принципе, при необходимости избыточную ликвидность можно быстро изъять обратно. Очевидно, что если этот механизм будет хорошо отлажен, то эффекты инфляции будут ограниченными. Анализ текущей динамики Индекса потребительских цен США не дает поводов вести речь о том, что инфляция значительно разгоняется. Ядро показателя, за вычетом достаточно волатильных цен на энергоносители, находится на уровне +1,3-1,5% годовых, не давая никаких поводов для беспокойства, а ведь QE2 длится уже около 7 месяцев. Временные лаги для значительного нарастания денежной массы уже, в принципе, выдержаны.

Касательно пустого роста фондовых индексов, то эти тезисы тоже носят очень дискуссионный характер. Прежде всего, большинство американских корпораций отчитываются о прибылях и убытках по итогам каждого квартала очень неплохо. Основной фундаментальный показатель индекса S&P 500, охватывающего 90% фондового рынка США, P/E ratio (Price/Earnings), который представляет из себя отношение значения индекса к корпоративным прибылям, находится в области 24,00 при медиане 15,78 и историческом максимальном значении в 2000-м году 44,20. Вот тогда, в 2000-м, рост действительно был пустым, а сейчас он неплохо поддерживается корпоративными прибылями. Если же на микроуровне прибыли делаются, то и общая макроэкономическая ситуация неплоха.

В целом, подводя итог всему выше сказанному, хочется подчеркнуть, что беспокойство экономистов относительно существенного роста денежной базы имеет право на жизнь. Однако, здесь необходимо принять во внимание ряд особенностей, связанных с некоторыми ограничениями по влиянию денежной базы на инфляцию. В целом, текущая ситуация по динамике Индекса потребительских цен и его ядра особенно не дает поводов для беспокойства. С позиции ФРС, переход к количественному смягчению выглядит обоснованным. Б. Бернанке, по крайней мере, не допустил сжатия денежной массы с последующим разгоном дефляции. Более того, сам факт проведения QE2 является действенным методом борьбы с дефляционными ожиданиями. Рост фондовых индексов, безусловно, является также и следствием накачивания финансового сектора ликвидностью, однако обладает и фундаментальными предпосылками, что четко подтверждается значением P/E для S&P 500. Более того, направление избыточных денег в инструменты фондового рынка является дополнительным своеобразным громоотводом от разгона излишней инфляции.

www.infobank.by