Standard & Poor's 22.04.11

22 апреля 2011 г.

Что стоит за изменением прогноза по рейтингу Правительства США:

вопросы и ответы |

18 апреля 2011 г. Служба кредитных рейтингов Standard & Poor's изменила прогноз по долгосрочному суверенному кредитному рейтингу «ААА» Правительства Соединенных Штатов Америки на «Негативный». Ниже даются ответы на вопросы, которые, как мы предполагаем, могут возникнуть у участников рынка в связи с этим рейтинговым действием.

Каково мнение Standard & Poor's (на данный момент) о кредитоспособности Правительства США?

Суверенные кредитные рейтинги, присвоенные Standard & Poor's федеральному правительству США, остаются на уровне «AAA/A-1+». В соответствии с нашими определениями эмитент с долгосрочным кредитным рейтингом «ААА» имеет чрезвычайно высокую способность исполнять свои финансовые обязательства. «ААА» — это самый высокий кредитный рейтинг эмитента по нашей шкале.

Рейтинги США отражают прежде всего наше мнение об экономике США — богатой, очень хорошо диверсифицированной и чрезвычайно гибкой. Кроме того, мы учитываем тот факт, что США уже много лет успешно проводят политику, способствующую экономическому росту, и принимаем во внимание роль доллара США как основной мировой валюты.

Когда Standard & Poor's впервые присвоило Правительству США рейтинг «ААА»? Впервые мы присвоили США рейтинг «ААА» в 1941 г., когда объединились компании Standard Statistics и Poor’s Publishing. Обе эти компании-предшественницы Standard & Poor's ранее присваивали Правительству США свои самые высокие рейтинги. С тех пор Standard & Poor's поддерживает кредитный рейтинг Правительства США на уровне «ААА». Прогноз по нему неизменно определялся как «Стабильный».

Что означает «Негативный» прогноз Standard & Poor's по рейтингу США?

Прогноз «Негативный» отражает наше мнение относительно возможного направления движения долгосрочного кредитного рейтинга США в период в период от шести месяцев до двух лет. Пересмотр прогноза не обязательно предшествует изменению рейтинга. В случаях с рейтингами инвестиционной категории мы изменяем прогноз на «Позитивный» или «Негативный», если считаем, что вероятность изменения рейтинга в ближайшие два года составляет как минимум один к трем.

Почему Standard & Poor's пересмотрело прогноз по рейтингу США на «Негативный»? Мы обосновываем наше решение в публикации «Рейтинг «ААА/А-1+» Соединенных Штатов Америки подтвержден; прогноз пересмотрен на “Негативный”». В частности, существует серьезный, по нашему мнению, риск того, что, намерение Администрации Президента США и ведущих представителей Конгресса сократить кумулятивный дефицит бюджета Правительства США на 4 трлн и 4,4 трлн долл в среднесрочной перспективе, вряд ли удастся реализовать в полной мере.

Какие факторы могут повлиять на решение Standard & Poor's относительно возможного понижения рейтинга «ААА» Правительства США? Теперь, когда республиканское большинство в Конгрессе и Администрация президента Обамы сформулировали свои предложения по среднесрочной консолидации бюджета, нас будут интересовать прежде всего следующие два вопроса: можно ли достичь соглашения по программе, предусматривающей снижение кумулятивного бюджетного дефицита на запланированные 4 трлн долл. в течение ближайшей декады, и если да, то каковы природа и вероятная эффективность решений законодательных органов, а также предположений, на основании которых составлялась указанная программа. Standard & Poor's воздерживается от выражения мнения относительно мер по регулированию бюджетных доходов и расходов, которые Конгресс и Администрация президента могут посчитать целесообразными. Однако мы считаем, что какой бы план ни был принят, для его реализации необходимо заручиться поддержкой лидеров обеих политических партий.

Может ли правительство такой страны, как США, производящее заимствования в собственной валюте и проводящее независимую монетарную политику, иметь рейтинг ниже «ААА»? Способность правительства к самофинансированию в собственной валюте и проведению монетарной политики с учетом в первую очередь внутриэкономических условий, — это признак высокой кредитоспособности. Однако, с нашей точки зрения, этого недостаточно для того, чтобы обеспечить поддержание суверенного рейтинга на уровне «ААА». Например, если в бюджетной системе есть недостатки и неизвестно, когда они будут устранены, указанные достоинства могут со временем потерять свою значимость.

Может ли правительство страны, валюта которой является основной резервной валютой мира, не иметь рейтинг «ААА»? То обстоятельство, что доллар является основной резервной валютой мира, положительно влияет на кредитоспособность Правительства США. Однако мы допускаем, что при сохранении спроса на валюту США как резервную кредитоспособность Правительства США может ухудшаться. Примером такой ситуации служит Япония (AA-/Стабильный/A-1+), рейтинг которой мы понизили в январе 2011 г.

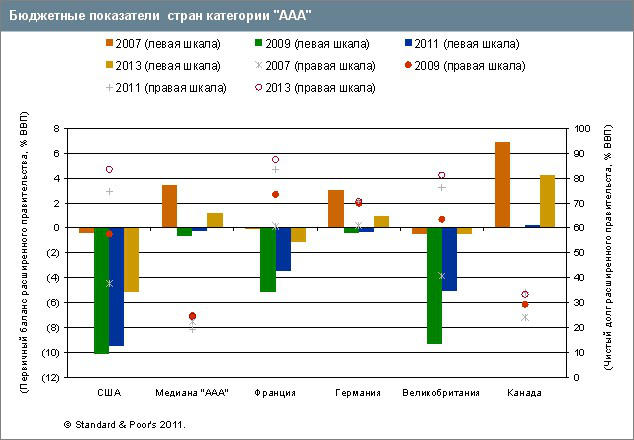

Как выглядят финансово-бюджетные показатели США в сравнении с другими странами, имеющими рейтинг «ААА»? Первичный дефицит расширенного правительства (федеральное правительство плюс органы власти штатов и муниципалитетов) у США намного выше, чем у других стран «Большой семерки», имеющих рейтинг «ААА». Из-за этого дефицита долг США растет быстрее в сравнении с другими сопоставимыми странами, хотя в 2010 г. их стартовые позиции, на наш взгляд, были сопоставимыми.

Повлияет ли повышение реальных (с поправкой на инфляцию) процентных ставок на систему общественных финансов США? Мы считаем, что да, повлияет, — по двум причинам. Во-первых, несмотря на то, что бюджетный дефицит, по прогнозам, несколько уменьшится, расходы на его финансирование будут выше, чем сейчас. Во-вторых, структура долга Федерального правительства США имеет довольно краткосрочный характер (средний срок до погашения — 4,8 лет) в сравнении с другими суверенными правительствами, имеющими высокие рейтинги.

Это означает, что расходы на финансирование обязательств с наступающими сроками погашения также будут повышаться. По нашим текущим прогнозам, реальные процентные ставки повысятся с минус 2 1/2% на самом коротком интервале кривой доходности государственных облигаций и плюс 1% в 10-летней точке кривой до плюс 0,5% и плюс 2,8% в 2012 г. соответственно. Мы считаем, что если рост реальных процентных ставок превысит наш прогноз, то рост экономики США и связанная с ним динамика финансовых показателей, скорее всего, приблизятся к значениям, предусмотренным в нашем пессимистическом сценарии.

Как выглядит внешние финансовые показатели США в сравнении с другими странами, имеющими рейтинг «ААА»?

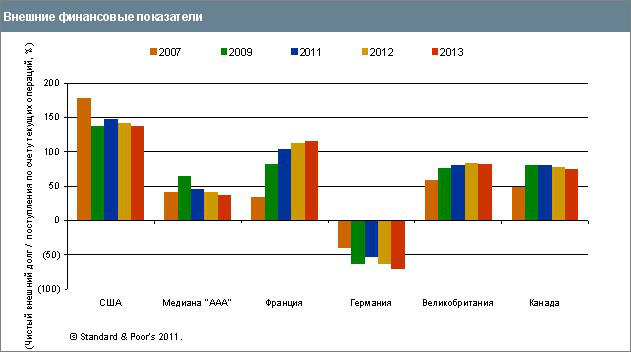

Дефицит по счету текущих операций Правительства США сократился, что способствовало стабилизации отношения «чистый внешний долг / поступления по счету текущих операций». Но поскольку доля экспорта в ВВП у США ниже, чем у других стран «Большой семерки», имеющих рейтинг «ААА», и ввиду того, что США длительное время имели высокий дефицит текущего баланса, эта страна демонстрирует более высокий уровень внешних обязательств, чем другие страны с рейтингом «ААА».

Повлияла ли высокая доля иностранных вложений в долговые обязательства Федерального правительства США на решение Standard & Poor's изменить прогноз на «Негативный»? Эта доля резко выросла после 1980 г., а в последние два года стабилизировалась на уровне 47%. Такая динамика отражает, в частности, статус доллара США как основной резервной валюты, а также высокие уровни резервов, создаваемых центральными банками стран Азии и Ближнего Востока. На долю иностранных центральных банков и других государственных институтов приходится три четверти иностранных вложений. Это означает, что решения о распределении активов и валют, касающиеся большого объема долговых обязательств Правительства США, принимаются небольшим кругом инвесторов, что, по нашему мнению, создает риск нарушения ровной динамики обменного курса доллара.

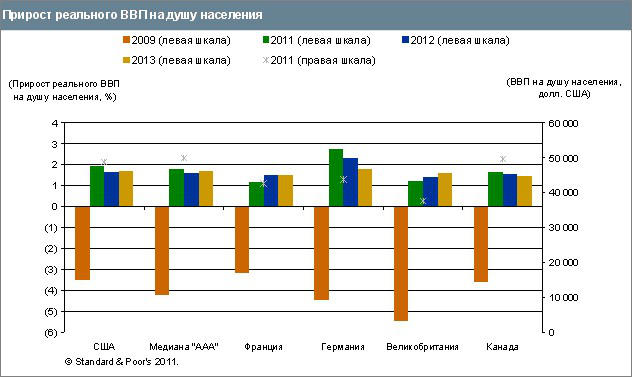

Каковы перспективы роста экономики США в сравнении с другими странами, имеющими рейтинг «ААА»? По нашим прогнозам, в ближайшие три года рост душевого ВВП в США будет немного ниже, чем в Германии, но несколько выше, чем в Канаде, Франции и Великобритании. Этот относительно благоприятный прогноз отчасти основывается на более «мягких» последствиях более медленной бюджетной консолидации.

Повлияла ли программа «количественного смягчения» (quantitative easing), разработанная руководством Федеральной резервной системы, на ваше решение изменить прогноз на «Негативный»? Нет. Мы считаем, что риск дефляции в экономике США уменьшился и что сейчас мало признаков, указывающих на усиление инфляционных ожиданий. Несмотря на сложности, связанные с упорядочением этих операций в условиях роста процентных ставок, мы считаем, что как только процесс восстановления наберет силу, можно будет вновь говорить о том, что США проводят реалистичную монетарную политику, которая положительно влияет на кредитоспособность страны.

Влияет ли финансовое состояние американских организаций, связанных с государством (ОСГ), на уровень суверенного рейтинга США? Да. По нашим расчетам, правительству, возможно, потребуется потратить до 280 млрд долл., чтобы покрыть убытки Fannie Mae и Freddie Mac — при том, что 148 млрд долл. уже израсходовано (обе ОСГ уже находятся под федеральной «опекой»: их имущество передано под управление специальным уполномоченным лицам). Кроме того, по нашим оценкам, цифра в 280 млрд долл. может вырасти до 685 млрд долл., если правительство капитализирует Fannie Mae и Freddie Mac на коммерческой основе.

Почему Standard & Poor's пересматривает прогноз на «Негативный» именно сейчас — ведь в прошлом страна имела более высокий долг в процентах от ВВП, чем сейчас и чем ожидается, если верить прогнозам, к началу 2013 г.?

Долговые обязательства федерального правительства, обращающиеся на открытом рынке, достигли максимального уровня в 1946 г. Тогда они составляли 109% ВВП, что значительно превышает уровень, зафиксированный в конце 2010 г. (62%), а также прогнозный показатель, ожидаемый к 2013 г. (примерно 75%). Учитывая, что рост уровня долга в 1946 г. был вызван чрезвычайными расходами, связанными с участием во Второй мировой войне (для сравнения: в 1940 г. они составлял всего 44% ВВП), а программа военных расходов подходила к концу, у нас были основания ожидать, что этот показатель снизится. Так оно и произошло: к 1950 г. уровень долга снизился до 80% и продолжал падать в последующие годы. Кроме того, в первые десятилетия после Второй мировой войны США стали ведущей мировой экономической державой, Правительство США имело обязательства в основном перед внутренними кредиторами, а доллар США был одной из немногих свободно конвертируемых валют мира. По мнению Standard & Poor's, в тех уникальных исторических обстоятельствах уровень долга США — высокий, но снижающийся — влиял на кредитоспособность страны в меньшей степени, чем он влияет сейчас.

В настоящее время значительную часть государственного долга США составляют обязательства перед иностранными кредиторами. Кроме того, финансовые рынки интегрированы, на них свободно конвертируются доллар и большинство других валют. Для финансирования бюджетного дефицита США выходят на мировые рынки капитала, где конкуренция очень высока. Для нас это означает, что США не могут продолжать увеличивать государственный долг без ущерба для своей кредитоспособности.

Не считают ли специалисты Standard & Poor’s, что Правительство США находится на грани дефолта по своим обязательствам? Нет. Начиная с 1975 г. ни одно суверенное правительство, имеющее рейтинги «ААА», «АА», или «А», не допустило дефолта в течение 15 лет с момента присвоения одного из указанных рейтингов. Если в ближайшие два года мы понизим суверенный рейтинг США, это понижение, как мы предполагаем сейчас, будет не более чем на одну ступень рейтинговой шкалы (до «АА+») и будет отражать лишь небольшое, по нашему мнению, относительное, снижение кредитоспособности США.

Повлияли ли дебаты в Конгрессе по поводу привлечения дополнительных заимствований или повышения «потолка госдолга» на ваше решение пересмотреть прогноз?

Сами по себе дебаты в Конгрессе не подтолкнули нас к изменению прогноза. Однако мы считаем, что эти дебаты высветили политические проблемы, затрудняющие снижение бюджетного дефицита США. Тем не менее мы не ожидаем, что США допустят дефолт из-за отказа Конгресса правительству производить дополнительные заимствования.

Будет ли Standard & Poor's изменять прогноз по рейтингам эмитентов из США на «Негативный» в связи с ухудшением прогноза по рейтингу суверенного Правительства США? Как правило, изменение рейтинга или прогноза по рейтингу правительства той или иной страны не обязательно влечет за собой аналогичное рейтинговое действие по эмитентам этой страны, имеющим такие же рейтинги (прогнозы), что и суверенное правительство. В случае США мы может изменить прогноз по рейтингу определенного эмитента / долгового обязательства, если они имеют характеристики, в силу которых их кредитное качество существенным образом зависит от кредитоспособности Правительства США, которое в принципе может ухудшиться. Однако на данный момент мы предполагаем, что таких рейтинговых действий будет немного. Кроме того, пока мы не собираемся пересматривать прогнозы по рейтингам каких-либо корпоративных эмитентов категории «ААА» в связи с изменением прогноза по рейтингу Правительству США. Следует также отметить, что Standard & Poor's продолжает считать риск перевода и конвертации валюты — риск того, что Правительство США (рейтинг категории «ААА») ограничит доступ несуверенных заемщиков к иностранной валюте, необходимой для погашения их задолженности, — наиболее «удаленным». Мы анализируем эти факторы, исходя из специфики конкретного случая.

Как изменение прогноза по рейтингу Правительства США влияет на рейтинги региональных и местных органов власти этой страны? Несмотря на сходство многих экономических факторов и взаимосвязь некоторых расходных полномочий, мы не привязываем рейтинги органов власти штатов и муниципалитетов США напрямую к рейтингу федерального правительства. Штаты США имеют значительные возможности по увеличению своих доходов и регулированию расходов, чем выгодно отличаются от региональных органов власти других стран. Аналогичным образом текущие доходы большинства органов местного самоуправления в США поступают от штата или с местного уровня, при этом большинство вопросов бюджетной обеспеченности и выпуска долговых обязательств органов местного самоуправления регулируются федеральным законодательством. Изменение прогноза по рейтингу Правительства США может не повлиять на рейтинги долговых обязательств, выпущенных региональными или местными органами власти этой страны (если не существует каких-либо иных рисков, негативно влияющих на эти рейтинги).

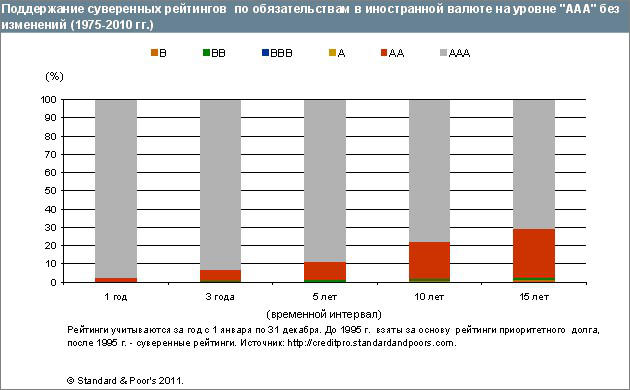

Часто ли Standard & Poor's приходится понижать суверенные рейтинги категории «ААА»? Понижение суверенного рейтинга «ААА» не является чем-то экстраординарным. На диаграмме 5 показано, как изменялись суверенные рейтинги «ААА» после 1975 г. Из суверенных правительств, имевших на 1 января данного года рейтинг «ААА», год спустя этот рейтинг сохраняли в среднем 98%, три года спустя — 93%, пять лет спустя — 89%, 10 лет спустя — 78% и 15 лет спустя — 71%.

24 февраля 2011 г. Standard & Poor's перевел рейтинги Правительства США в категорию «рейтингов, присваиваемых на основе открытой информации» (unsolicited). Есть ли связь между этим событием и ухудшением прогноза? Нет. Как мы объяснили в февральском пресс-релизе, рейтинг переведен в категорию «рейтингов, присваиваемых на основе открытой информации», в соответствии со Статьей 10(5) Правила ЕС 1060/2009, которое Standard & Poor’s обязано соблюдать, будучи рейтинговым агентством, имеющим представительства в Европе. Статья 10(5), регулирующая вопросы, связанные с раскрытием информации о кредитных рейтингах и их публикацией, требует, среди прочего, чтобы рейтинговое агентство при присвоении «рейтинга, присваиваемого на основе открытой информации», указывало, что он относится к этой категории. Standard & Poor's считает суверенные рейтинги «рейтингами, присваиваемыми на основе открытой информации», если они присваиваются вне соответствующего соглашения с правительством, и по этому критерию относит суверенный рейтинг США к данной категории. На сегодняшний день 15 из 127 суверенных рейтингов, присвоенных Standard & Poor's, относятся к этой категории.