Требования МВФ

14 июня 2011 г.

| Ставка рефинансирования и официальный курс пока будут учетными |

Ленты информагентств запестрели рекомендациями МВФ властям Беларуси отпустить цены и обменный курс рубля, «заморозить» зарплаты и активнее заняться структурными изменениями экономики. Напомним, с подобных рекомендаций в начале года взял свое историческое начало текущий валютный кризис. Тогда позиция МВФ критиковалась властями как излишне резкая и несоответствующая действительности.

Тем не менее, она не изменилась. Изменилась ли позиция госорганов перед лицом необходимости финансирования у этой международной организации? Глава миссии назвал поведение их представителей «несогласованными»…

| Ставку – вверх, курс – в свободное плавание |

Вместе с тем, помимо пассажа главы миссии о необходимости структурных реформ в экономике, о чем говорится долго и настойчиво, отчетливо просматривается и посыл к финансовому регулятору. Так, МВФ настаивает на тактических изменениях политики Национального банка - дальнейшем повышении процентных ставок и свободном курсообразовании.

- Необходимо провести полную либерализацию всех сегментов валютного рынка и унификацию курсов, - подчеркнул

Крис Джарвис. - На валютном рынке наблюдается неопределенность, в частности, относительно уровня, на котором обменный курс может стабилизироваться. Но мы считаем, что в случае перехода на режим плавающего обменного курса, обменный курс все-таки стабилизируется и, спустя некий первоначальный период, обменный курс будет двигаться в неком ограниченном диапазоне.

При этом, отметим, МВФ готова оказать финансовую помощь при условии «серьезных мер в области структурных преобразований и макроэкономической политики до начала реализации программы, чтобы государство, таким образом, продемонстрировало свою решимость».

Впрочем, по мнению экспертов финансовой сферы, данное требование в своей сути несет

ряд противоречий.

Прежде всего, остановимся на режиме плавающего обменного курса, на котором, в частности, настаивает МВФ.

Отметим, что данное понятие означает свободные колебания валютного курса под влиянием спроса и предложения. Понятно, что теоретически равновесный курс (курс, по которому участники сделок добровольно готовы производить операции купли-продажи валюты) должен формироваться при наличии рынка совершенной конкуренции (баланс спроса и предложения валюты).

Однако, белорусский валютный рынок сегодня характеризуется мощными факторами, вызывающими диспропорции в спросе и предложении валюты. Чудовищный перекос в объемах импорта и экспорта, паника среди субъектов рынка и возможная спекулятивная составляющая не позволяют белорусскому рублю «нащупать дно» самостоятельно. Об этом свидетельствует характер изменений курсов, существовавший в период отмены максимального 2%-го коридора - до одномоментной 56%-й девальвации 24 мая.

Как отмечает

Валерий Полховский, старший аналитик ГК FOREX CLUB в Беларуси, наблюдения за динамикой курса доллара «дают основания полагать, что в середине мая 2011 граница платежеспособного спроса находилась в области Br9000. Как только он достиг этой отметки, импортеры значительно снизили объем покупок и отказывались покупать иностранную валюту, исходя из убежденности в невозможности реализации большинства импортируемых ими товаров по формирующемуся по такому курсу конечным ценам».

Опрос импортеров и экспортеров, проведенный брокером, показывает, что на текущий момент продавцы и покупатели иностранной валюты готовы вступать в сделки по курсу близкому к Br8000 за доллар:

- Любой такой валютный курс всегда будет обладать потолком в виде платежеспособности экономических агентов. При сбалансированной денежно-кредитной политике, когда отсутствуют необоснованные эмиссии, всегда существует такая граница для стоимости иностранной валюты, импорт определенных товаров по которой не имеет смысла, так как они все равно не будут приобретаться конечным потребителем.

Однако, как отмечает В.Полховский, при наличии механизма свободного формирования курса существуют вполне определенные риски, что ряд импортных товаров, имеющих

слабую эластичность по цене (лекарства, продукты повседневного спроса), может в условиях низкого предложения оказывать существенное давление на котировки межбанковского рынка, выводя равновесный курс далеко за границу платежеспособности.

Подтверждает эту точку зрения и источник в банковских кругах, который не исключает возникновение спекуляций на валютном рынке:

- Девальвация почти в 60% - это свидетельство очень большого давления на курс. Признаки спекуляций я не могу исключить. Нужно обратить внимание, что наша банковская система – небольшая, капитала каждого из крупнейших, например, российских, банков, было бы достаточно, чтобы поколебать баланс сил на рынке.

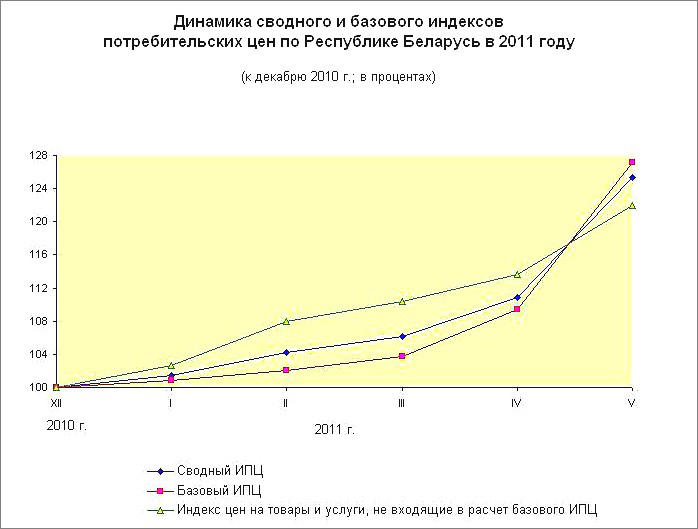

По данным Белстата, инфляция с начала года составила 25,4%. В годовом исчислении – май 2011г. к маю 2010г. – она более 32%. Исходя из логики рекомендаций МВФ, ставка рефинансирования должна вырасти до сопоставимого уровня и быть не менее 33%. Показательно, что такая ставка (33%) была установлена регулятором ровно восемь лет назад –

23-го июня 2003 года. Но давайте попытаемся посмотреть на эту цифру со всех сторон.

По своей экономической сущности ставка рефинансирования соответствует стоимости рефинансирования, по которой белорусские комбанки могут производить заимствования у центробанка. Но в настоящее время ставка рефинансирования не отвечает этому критерию. При закреплении ее на уровне 16%, наблюдается проведение операций по ставкам 25-28%.

Кроме того, ставка рефинансирования является ключевой при реализации ряда госпрограмм, в частности, она определяет размер компенсации из бюджета средств банков по кредитным программам.

- Нужно понимать, что чем выше ставка рефинансирования, тем выше эта компенсация, - рассуждает источник в банковских кругах. – Таким образом, если прямо сейчас резко увеличить ставку рефинансирования, мы упираемся в резкое увеличение госрасходов. Ведь сократить госпрограмму – это не означает ее остановить. Это значит - произвести ревизию, определить объекты, которые необходимо достроить или включить в производственный цикл, а остальное – отложить. Для этого процесса нужно время и политическая воля. А требование МВФ по увеличению ставки рефинансировании появляется

прямо сейчас.

Не поддерживает эксперт аргументы повышения ставки рефинансирования для стимулирования роста депозитов населения и сохранения сбережений от инфляции.

- Необходимо ориентироваться не только индекс потребительских цен, но и индекс цен производителей (PPI), - говорит источник. - Повышение ставки рефинансирования в определенный промежуток времени – через 2-3 месяца выливается в рост PPI. В любом случае, рост повышая ставки рефинансирования приводит к формированию пассивной базы банков. Но каковой при этом становится цена выходного ресурса? Давайте сравним ее с рентабельностью белорусского бизнеса.

Индекс цен производителей (Producer price index, PPI) – отражает то, как воздействует изменение цен на основное сырье на производителей. Рост индекса цен производителей может стать предвестником более высоких показателей потребительской инфляции, так как компании будут стараться переложить возросшие издержки на потребителей. Таким образом, изменения ИЦП являются ранним инфляционным индикатором. Кроме того, Индекс цен производителей отражает то, насколько изменилась покупательная сила национальной валюты, а также демонстрирует, как рост цен на сырье и материалы отражается на различных этапах производства.

В случае, когда экономика страны растет, повышение Индекса цен производителей может сигнализировать о возможном ужесточении кредитно-денежной политики Центральным Банком страны и, как следствие, повышать привлекательность вложений в национальной валюте. Однако в период экономического спада, рост цен на сырье и материалы повышает нагрузку на промышленность, сокращая прибыль, так как компании не в силах полностью переложить возросшие издержки на конечную продукцию из-за опасений потерять долю на рынке.

Таким образом, столь резкое повышение ставки рефинансирования при запаздывании структурных реформ, по мнению источника, приведет к «удорожанию денег на рынке».

- Если деньги невостребованы – это резкое торможение экономики, - считает эксперт. - Это значит - снижение жизненного уровня, фиксация убытков у предприятий. Все это накладывается на необходимость внешнего фондирования, которое у нас пока - только со стороны ЕврАзЭс, и то первый транш еще не получен. Одно действие – повышение ставки рефинансирования до уровня инфляции в годовом исчислении – это не решение вопроса. Более того, в краткосрочном и даже среднесрочном периоде, это неправильное решение.

Фактически, в последнее время и официальный курс, и ставка рефинансирования приобрели черты учетных показателей. Это не показатели, по которым производятся сделки, а некие

бухгалтерские ориентиры. Конечно, самый удачный вариант – когда учетная ставка и курс совпадают со ставкой и курсом сделок. Но похоже, оба показателя взяли слишком большой разбег.

- Поэтому если и двигать учетную ставку, - рассуждает эксперт, - это нужно делать с учетом всех нюансов – наличия дефицита - профицита бюджета, не выход его за параметр дефицита, согласованный с международными финансовыми организациями, ревизия госпрограмм, сохранность депозитов и с точки зрения покупательской способности, и с точки зрения совершенствования и обеспечения кредитования. В совокупности. Как показывает опыт, любое резкое движение на финансовом рынке, даже из самых благих побуждений, генерирует дополнительные риски. И к сожалению, в связи с тем, что данное решение может быть принято не в комплексе, а самостоятельно, риски растут.

Напомним, что ставка рефинансирования даже в периоды ее значительного изменения росла сравнительно плавно.

Справка: рост ставки рефинансирования за пять месяцев 2011 года составил 5,5%; за весь 2010год – 3%, 2009 – 1,5%; 2008 – 2%; 2007 – ставка рефинансирования не изменялась; 2006 – снижение на 1%.

К сожалению, желание чуда, принятия одного решения, которое исправит ситуацию неосуществимо. Вряд ли можно найти чудо-инструмент, который сможет быстро и безболезненно исправить все те риски, которые накапливались в экономике на протяжении последних лет. Учетный характер ставки рефинансирования и официального курса, скорее всего, сохранится какое-то время. Однако, по мнению экспертов, множественность курсов – не самое большое зло…

www.infobank.by