Вклады 09.08.11

10 августа 2011 г.

Белорусские банки в течение последних трех лет уже второй раз подвергаются воздействиям жестоких кризисных явлений.

Мировой

кризис 2008-2009гг, связанный с резким падением внешнего финансирования, вынуждал отечественные банки искать ресурсы на внутреннем рынке. Как вы помните, это привело к существенному

росту процентных ставок по вкладам для населения в конце 2008 года. Весной этого года проценты опять пошли вверх, уже под влиянием настоящего валютного кризиса.

После очередного взлета предлагаемых белорусскими банками ставок по вкладам населению нам показалось интересным проследить, как менялась ситуация на протяжении последних лет.

Динамика ставок анализировалась нами на основании двух показателей. Во-первых, мы основывались на данных собственных рейтингов вкладов, которые показывают пятерку наиболее доходных банковских вкладов.

Второй показатель – средние процентные ставки по новым вкладам (источник данных – статистический бюллетень Национального банка Республики Беларусь).

Рассмотрим эти данные подробнее.

Максимум по рынку

Рейтинги вкладов, которые составляются нами ежемесячно, указывают на серьезный всплеск уровня максимальных по рынку ставок в конце 2008 года.

Тогда некоторыми банками по рублевым вкладам предлагались 25% годовых. Кстати говоря, после 20%-ной девальвации в начале 2009 года такие ставки сохранялись на протяжении всего 2009 года, стимулируя возврат рублевых вкладов в систему. Снижение до 24-23% стало наблюдаться лишь в начале 2010 года.

В течение следующего, относительно спокойного для экономики и банковской системы 2010 года, происходило плавное снижение максимальных ставок по рублевым вкладам для населения. Причем до осени 2010 года оно было менее существенным - за восемь месяцев ставки упали с 24% до 21%. Начиная с сентября максимальные проценты снизились еще на 3 пункта и к концу года составили 18% годовых.

Сохраняясь на этом уровне в течение первого квартала нынешнего года (18-19%), ставки начинают свое стремительное движение вверх на протяжении марта-августа и вырастают за этот период на целых 17 пунктов (с 18% до 35% годовых).

Теперь – о валютных вкладах. Ставки по ним в конце 2008 года были также на беспрецедентно высоком уровне - максимально 15%.

Однако, уже в первые месяцы 2009 года мы наблюдали резкое падение предлагаемых банками ставок, не в последнюю очередь, из-за выраженной политики дедолларизации, проводимой регулятором. Рекомендации по максимальному уровню процентных ставок по вкладам, доводимые в течение весенних месяцев 2009 года до коммерческих банков, позволили сбить первоначальный ажиотаж и снизить их до 10-8% годовых. Помог и временный запрет на выдачу валютных кредитов населению, принятый в середине 2009 года.

Далее на снижение ставок стал работать рынок. Лишившись возможности размещать привлеченные средства в валютные кредиты, банки потеряли интерес и к удержанию ставок по вкладам в валюте на высоком уровне. В 2009-2010гг максимальные ставки длительное время колебались с небольшом диапазоне около 8%.

Рост по ставкам депозитов в валюте начался также с марта 2011 года, однако по текущего августа он очевидно не достиг прошлого максимума и закрепился на 11%.

«В среднем по больнице»

Силуэт изменений средних процентов по новым рублевым вкладам для населения в этот период, в общем, повторяет данные рейтингов максимальных ставок, но характеризуется большей плавностью.

Увеличившись к январю 2009 года до 19,4% (плюс 6 пунктов), средние ставки по белорусским рублям в течение года находились в диапазоне колебаний двух пунктов - 19,4-21,2%. Затем они снизились на 4,5 пункта и к концу 2010 года достигли 15,5%. Закономерно, что в течение второго квартала нынешнего года в среднем по рынку также наметился рост. Средние ставки по валютному сегменту рынка также были подвержены колебаниям, описанным выше.

Оперативные данные по состоянию средних ставок на август у нас отсутствуют, но можно констатировать, что Беларусбанк, привлекающий более половины вкладов от населения, по своим депозитным масс-продуктам предлагает сегодня до 28% годовых в рублях и до 9,5% - в валюте.

С другой стороны, восстановившийся, по имеющимся сообщениям, приток депозитов в банки, позволяет предполагать, что средние ставки за июль-август вырастут незначительно.

Кто дает больше

Очевидно, что статистика Нацбанка отображает более взвешенные цифры по рынку. Сложившаяся структура депозитного портфеля белорусских банков, привлеченных от физических лиц, такова, что более 90% принадлежит шестерке системообразующих банков. Более того, около 54% - это вклады населения, размещенные в Беларусбанке. Поэтому понятно, что на показатель средних процентных ставок по новым вкладам будет сильнее всего влиять уровень ставок в Беларусбанке и других крупных банках (Белагропромбанк, БПС-Банк, Белинвестбанк, Приорбанк, Белвнешэкономбанк). А он сложился за истекший период на более низком уровне, чем максимум по рынку.

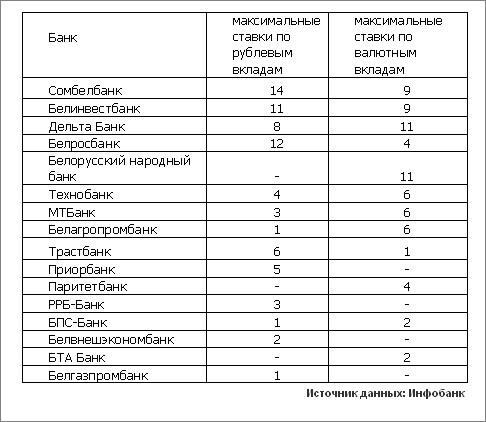

Максимальные же ставки, как показывают наши исследования, чаще других показывает определенный ряд банков, большинство из которых принадлежат ко второму и третьему дивизиону. Мы подсчитали – какие банки фигурировали на первых трех позициях в рейтинге наиболее выгодных предложений в течение нынешнего года. Числовые данные представлены в таблице ниже.

На словах отметим, что наиболее часто в топ-рейтинг попадал Сомбелбанк (23 раза). Из числа системообразующих белорусских банков достаточно активно - и по рублевым и по валютным депозитам - был представлен Белинвестбанк. Он входит в топ-рейтинг суммарно двадцать раз. Выделяется среди других банков позиция Белорусского народного банка, который – наравне с Дельта Банком – чаще других предлагал высокие ставки по валютным депозитам. Как довольно агрессивную можно описать и стратегию по привлечению рублевых вкладов Белросбанком (он 16 раз в топ-рейтинге).

Присутствие других крупных банков было более точечным и наблюдалось в связи с проводимыми ими акциями.

|

Таким образом, можно отметить, что за рассмотренный период наиболее крупные банки, которые обладают большими депозитными портфелями, проводили сдержанную политику привлечения вкладов. Ставки, которые они предлагали, далеко не всегда соответствовали максимальным. Зато они определяли средний фон по рынку.

Стратегии банков, привлекающих средства физлиц под наивысшие процентные ставки, из-за относительно небольших долей в общей массе депозитов, на средние ставки влияли мало. Но они явно играли психологическую роль и определяли поведение других игроков.

www.infobank.by