Вкладываемся в золото 01.04.11

01 апреля 2011 г.

Если бы все то, что блестит, было золото –

золото стоило бы много дешевле.

М. Сервантес

|

Сегодня у белорусов существует не так-то много способов сохранить и преумножить свои сбережения. Банковские депозиты, облигации - каждый из этих финансовых инструментов по-своему хорош. Но хотелось бы предложить для рассмотрения еще один инструмент, который позволяет обеспечить сохранность денежных средств, защиту от инфляции и достаточно высокий уровень дохода - золото.

Из всех драгоценных металлов, золото имеет наибольшую популярность. Инвесторы вкладывают деньги в золото, чтобы оградить себя от различного рода экономических, политических, социальных и валютных кризисов. Во времена стабильного роста цен на рынке золото приобретается с целью приумножения активов. История знает немало примеров, когда за одну и ту же меру золота можно приобрести такое же количество товара, что и сотни, а то и тысячу лет назад. Какие национальные деньги могут этим похвастаться? В наше время - никакие.

Исторически у белорусов наибольшим спросом пользуются доллары США. Именно в этой валюте хранят сбережения абсолютное большинство наших граждан. В связи с этим, несомненный интерес вызывает следующая зависимость - когда доллар теряет свои позиции, золото растет. На протяжении нескольких последних десятилетий ценность доллара из-за инфляции стабильно уменьшалась. И в течение всего этого времени цена золота росла.

В доказательство этого приведем график, показывающий как изменилась цена на золото за последние восемь лет.

На графике видно, что цена на золото выросла практически на 400%, показав рост доходности порядка 50% в год. Причем наиболее интенсивный рост произошел во время мирового финансового кризиса, когда многие инвесторы, желая сохранить свои сбережения, переводили их в золото. Когда люди начинают опасаться разрушения ценности доллара, они обычно начинают покупать золото. В результате этого цена тройской унции начинает расти.

Наиболее простым способом вложения средств в золото являются золотые слитки. В настоящее время слитки продаются учреждениями Нацбанка и коммерческими банками весом в 1, 5, 10, 20, 50, 100, 250, 500 и 1000 граммов.

Помните!

При покупке следует помнить, что согласно международным стандартам качества, золотые слитки в обязательном порядке должны иметь серийный номер, пробу, клеймо изготовителя, год изготовления. Слитки должны иметь форму с гладкими, округленными и неострыми краями. Дефектами, которых следует избегать, особенно на верхнем (маркированном) основании слитка, являются такие неровности как поверхностные раковины, расслоение и чрезмерная усадка. Боковые поверхности и нижнее основание должны быть гладкими и не иметь раковин, чрезмерного расслоения и газовых пузырей. Также необходимо обращать внимание на сохранность самой упаковки слитка, на ее целостность.

Слитки можно как купить, так и по прошествии какого-то времени продать банку обратно, получив свою прибыль. Однако при этом необходимо помнить следующее правило: чем крупнее слиток вы покупаете, тем меньшую цену за унцию золота вы заплатите, то есть в итоге золото выйдет вам дешевле. Но есть и обратная сторона медали – чем крупнее слиток, тем больше проблем ожидает вас при его продаже. Грубо говоря, если вы владеет килограммовым слитком, а продать желаете всего лишь 100 грамм, не так-то просто отрезать от слитка нужный вам ломтик. С другой стороны, не все банки покупают обратно у населения мелкие слитки. Поэтому целесообразно приобретать слитки, которые имеют большее хождение и мало ограничений по обратной продаже банкам.

Кроме того, сделки с золотом не выгодно совершать очень часто – при продаже слитка обратно банку он заплатит вам на порядок меньше той цены, по которой сам сейчас продает золото.

Естественно, нужно обращать внимание и на хранение слитка. При потере сертификата качества вы сможете продать слиток банку намного дешевле, чем если бы продавали с сертификатом. Потери при продаже слитка могут доходить до 10-15% от выкупной стоимости слитка. При этом абсолютно не важно, в каком банке вы приобрели слиток – сдать его вы сможете в любое учреждение, имеющее лицензию на операции с драгоценными металлами (как правило, эта информация указана на сайте банка).

А теперь посмотрим, сколько же можно было заработать на золоте в 2010 году.

К примеру, возьмем для анализа цену продажи золота юридическим и физическим лицам Нацбанком за 10 граммов золота. Можно отметить, что за 2010 год цена продажи слитка выросла на 32%, а если бы потенциальный вкладчик в золото купил слиток январе 2010 года по цене в 1 109 290 а продал в декабре 2010 по 1 433 660, то он бы получил 29% годовых – ставка сопоставима с доходностью лучших банковских вкладов и даже превосходит многие из них.

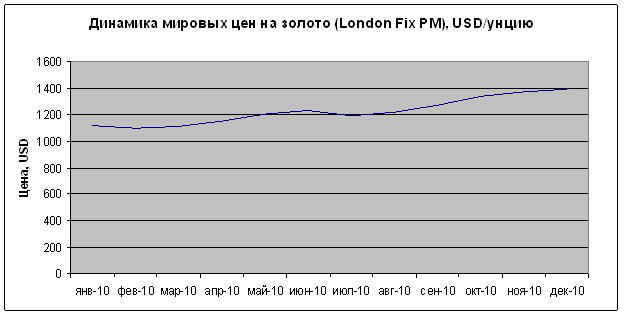

А что же происходит в мире? Может быть это только у нас так растет цена на золото?

Как видим из графика – нет. График изменения цены на золото у нас практически в точности повторяет график мировых цен. И инвесторы, вложившиеся в золото в начале 2010 года заработали бы на его росте 24% годовых, оставив далеко позади самые привлекательные ставки по банковским депозитам.

Подводя итог, еще раз отметим, почему все-таки стоит вкладывать деньги в золото:

В настоящее время для Республики Беларусь вложения в золото являются одними из самых эффективных – цена золота растет приблизительно на 30% в год, обеспечивая уровень дохода, несопоставимый с доходностью по банковским депозитам. Золото почти всегда есть в наличии в банках, в отличие от традиционных и любимых белорусами инструментов сбережения – долларов США и евро. Золото практически не подвержено инфляции. Единственное, что стоит учитывать - по-настоящему высокую доходность золото обеспечивает на длительных сроках вложения – от года и выше.

www.infobank.by